创投资讯丨Q3中国股权投资市场指数发布,行业整体恢复向好

201人已围观

简介创投资讯丨Q3中国股权投资市场指数发布,行业整体恢复向好...

2022年第三季度,国民经济恢复向好,市场情绪有所改善,GDP同比增长3.9%,明显好于第二季度。股权投资市场迎来回暖,中国股权投资市场综合指数逆转上半年的下降趋势,恢复至历史较高水平。募资指数反弹式回升并创下历史新高,主要原因是多支大额美元基金在第三季度陆续关账,拉动募资规模大幅提升。退出指数也明显回弹,VC/PE机构积极寻求多样化的退出渠道推高市场交易活跃度。相比之下,投资市场复苏节奏较为缓慢,表现不及去年同期,但整体优于第二季度。

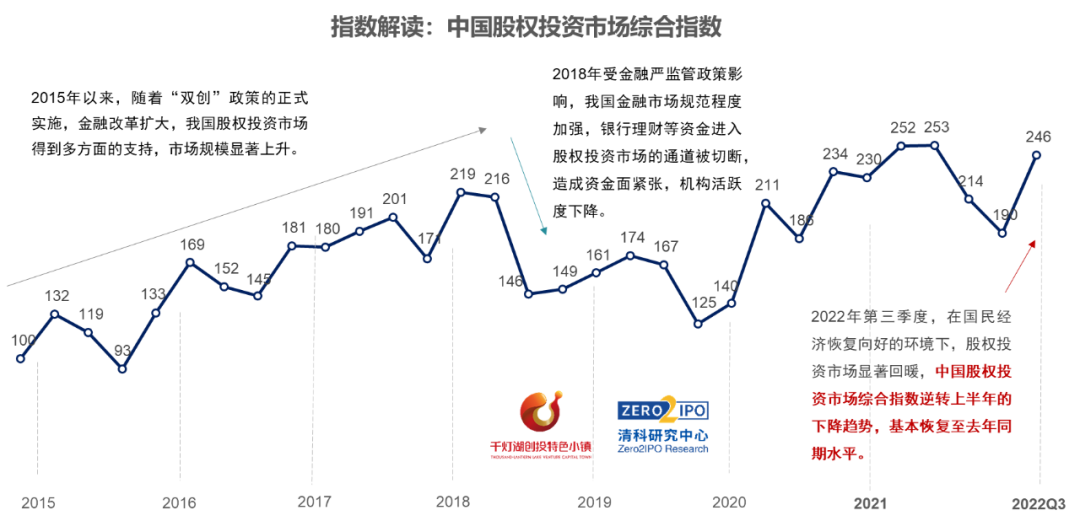

中国股权投资市场综合指数

2022Q3股权投资市场恢复向好,指数显著回升

2022年第三季度,在国内经济逐步复苏的背景下,中国股权投资市场交易节奏随之调整,2022Q3股权投资综合指数回弹至246[1],环比上升29.4%、同比微幅下降2.6%,市场整体活跃度重回历史较高水平。

宏观环境指数:社融规模波动拉低宏观环境指数,其他经济指标稳健运行

宏观经济与企业发展情况在国内生产总值、企业新增注册数、社会融资规模增量[2]、经营景气指数与企业家宏观经济热度指数[3]等指标上均有所体现。2022年第三季度宏观经济指数为160,同比下降6.2%、环比下降4.4%,主要原因是社会融资规模增量有较大波动,拉低第三季度宏观经济指数。但核心经济指标呈现出较强的增长活力,2022年第三季度我国GDP总量达30.76万亿人民币,实现同比增长3.9%。其他主要经济指标恢复稳健,保持在合理区间。

募资指数:募资指数反弹回升,大额基金募集带动效应明显

2022年第三季度,募资市场环境有所改善,募资指数达到411,同环比分别增长12.6%、66.2%,创下历史单季峰值。具体来看,2022年第三季度新募基金数量2,074支,同比增长3.2%;披露募集金额为7,212.30亿元人民币,同比增长12.6%。增长的首要原因是数支大额美元基金在第三季度陆续关账,拉高了整体募资规模,同时,在国内稳经济、拉动内需的大基调下,大额人民币与美元基础设施投资基金设立活跃,带动募资市场回暖。

投资指数:投资市场缓慢复苏,投资指数平滑上行

2022年第三季度,中国股权投资市场共发生2,911起投资案例,环比上升8.9%、同比下降14.5%;涉及投资金额2,350.98亿元,环比上升6%、同比下降41.6%。相比于募资端,投资端复苏较为滞缓,表现不及去年同期,但整体优于第二季度,投资指数为223,环比上升5.1%,同比下降22.7%,市场整体节奏较为平缓。从行业分布来看,2022年第三季度,投资热度居于前三位次的仍然是半导体及电子设备、IT和生物技术/医疗健康三大行业,案例数和金额合计占比分别达到67.0%、56.3%。

退出指数:市场资金流动性诉求增强,交易活跃度高企拉动退出指数反弹

2022年以来,宏观环境复杂多变,投资人的流动性需求日益增长,VC/PE机构开始积极寻求多样化的退出渠道以实现项目退出和现金回报。在此环境下,退出指数在第三季度也有显著回升,达到182,同环比分别上升14.0%、49.5%。根据清科研究中心统计,2022年第三季度全国股权投资市场共发生1,266笔退出,同环比分别上升41.6%、56.5%。从退出方式分布来看,被投企业IPO案例数占比56.6%,相比2021年下降6.4个百分点,而股转和回购的交易比例显著提升,达到42.7%,比2021年增长10.8个百分点。

回报方面,2022年第三季度被投企业IPO平均账面金额(20日)、平均账面回报倍数(20日)、平均IRR(20日)有不同程度的下滑,原因是全球范围内二级市场波动剧烈,影响VC/PE机构的回报水平。

中国VC/PE 100指数

头部机构投融资活动加速恢复

在国内股权投资市场整体交易节奏加快的背景下,中国VC/PE100的投融资活动恢复势头更为明显,2022年第三季度,中国VC/PE 100指数为221,同环比分别上升7.0%和101.7%,涨幅远高于市场整体水平。

VC/PE100募资指数:头部集中度大幅提升

募资方面,头部机构的大额美元基金在第三季度陆续关账,大幅拉升VC/PE100募资指数水平。2022年第三季度中国VC/PE100指数募资分指数上涨至403,同环比分别上升244.0%、70.2%,创下历史新高。具体来看,VC/PE100机构的募资总额达到2,188.96亿元,占全市场的比例为30.4%,头部集中度较第二季度提升15.7个百分点。

VC/PE100投资指数:投资活动恢复速度高于市场整体

投资方面,头部机构交易恢复速度优于市场整体,2022年第三季度中国VC/PE 100投资分指数为116,环比上升17.5%,上升幅度是全市场的3.4倍;但同比下降47.7%,主要原因是2021年同期头部机构投资指数处于历史最高水平,短期内难以企及。从具体数据看,2022年第三季度,VC/PE100机构贡献股权投资962笔,环比上升21.3%;投资金额为740.87亿元,环比上升14.1%。

VC/PE100退出指数:头部机构更加积极寻求多元化退出

退出方面,2022年第三季度中国VC/PE 100退出分指数为177,同环比分别上升14.9%、53.3%,头部机构的退出交易恢复势头与全市场基本一致。从具体数据来看,2022年第三季度,VC/PE100机构贡献退出案例数403笔[4],同环比分别上升72.2%、55.6%;其中被投企业IPO案例数156笔,占比38.7%,低于全市场的56.6%,可见头部机构更加积极地寻求二级市场以外的退出方式。

综上,2022年第三季度,我国经济环境逐步好转,股权投资市场复苏态势明显。募资端和退出端双双呈反弹式增长,VC/PE机构的资金流动性将有所改善。投资市场虽稍显滞后,但预计在市场募集节奏加快和多渠道现金回流的双重作用下,后续VC/PE机构的投资节奏也将逐步调整。