2022年中国企业级SaaaS行业洞察报告

135人已围观

简介艾瑞咨询预计,2022年SaaS行业市场规模同比增速将首次降至10%以下;未来三年SaaS行业的增长也将与宏观经济...

原标题:2022年中国企业级SaaaS行业洞察报告

发展背景

企业级SaaS(Software as a service),指以企业客户为服务对象,通过“按需即用”的软件交付模式,向企业客户提供与软件管理的服务。相较于先付费购买硬件软件、后安装的传统应用,企业级SaaS仅需联网使用,软件及相关数据集中托管在云端,其使用方式主要表现出四个特征:网络供应、集中托管、按需供应及服务化。

中国SaaS行业萌芽于2004年-2005年,2010年前后正式起步,前期一直在摸索中稳步前行;进入2015年后,随着企业对“云”的认知持续提升,对SaaS接受度和需求量逐步提升,行业发展驶入快车道。尤其在数字化转型成为传统企业生存发展必修课的今天,中国企业级SaaS应用渗透率将持续提升,市场前景可期。

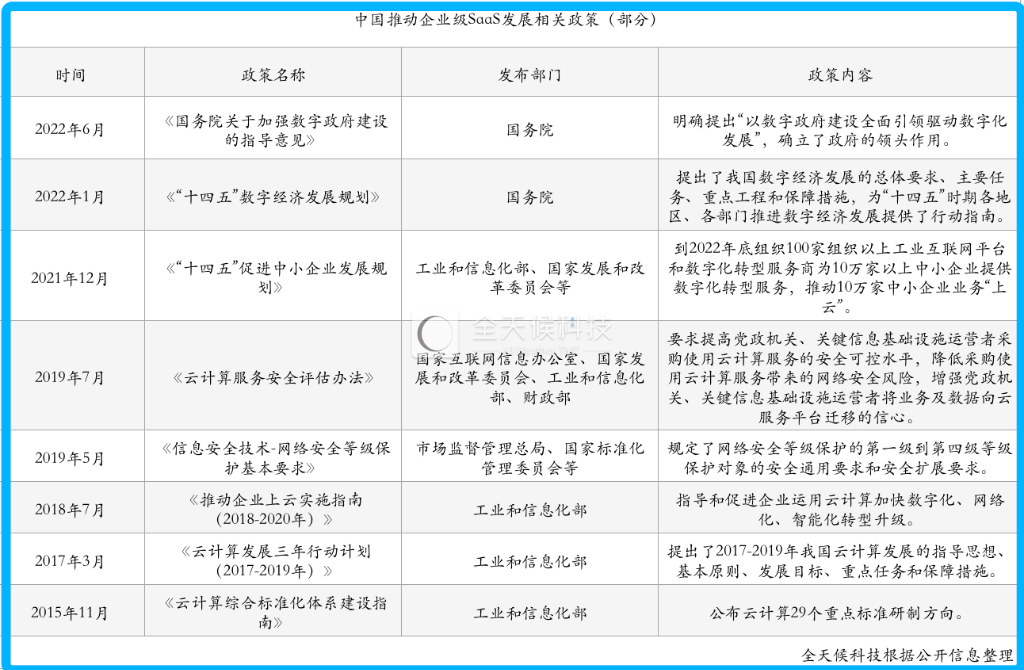

一、政策背景:数字经济成国家重点发展方向

政策法规的出台一方面打消了企业对云端软件网络安全问题的担忧,从服务安全性和质量等角度提出了规范;另一方面通过推动企业上云和数字经济发展,促进了企业对SaaS产品的认知和需求。

2015年工业和信息化部就出台了《云计算综合标准化体系建设指南》,确定了云计算标准研制方向,有效解决了应用和数据迁移、服务质量保证、信息安全和隐私保护等问题的29个标准研制方向,以指导具体标准立项和制定,让我国云计算标准工作再踏上一个“新台阶”。

党的十八大以来,国家高度重视发展数字经济,实施网络强国战略和国家大数据战略,从政策层面引导拓展网络经济空间,支持基于互联网的各类创新。仅2022年,就多次发文强调数字经济发展的重要性,确立了由政府牵头、带动企业加快新型基础设施建设,推动数字经济和实体经济融合等的具体内容。

二、技术背景:云计算能力指数级增长促进SaaS行业发展

如果将SaaS的技术架构与经典计算机体系结构(底层硬件、中间层操作系统、上层应用软件)进行对比可以知道,其底层为虚拟平台层(IaaS)、中间层为存储和服务层(PaaS)、上层即为应用逻辑层(SaaS)。

其中,IaaS层主要依赖处理器的计算能力;PaaS层核心是满足数据信息分析和处理的需求,强调数据结构的灵活扩展性、读写的效率和可靠性等;SaaS层则重在简化应用门槛,让应用分层和模块化更清晰、更便于组合。

根据工信部数据,近年来我国云计算产业年均增速超30%,在全球市场占比达到14.6%,是全球增速最快的市场,也是全球第二大云服务市场。云计算竞争的关键,在于把数百万服务器变为一台超级计算机的技术体系。中国云厂商与美国厂商在同一时间段发展起步,目前中国云厂商已经在世界云计算领域占有一席之地,计算能力呈指数级增长。

当IaaS层能力明显提升,平台软硬件投入成本也就能大大压缩,进而降低企业购买和使用SaaS服务的成本,推动SaaS行业快速发展。

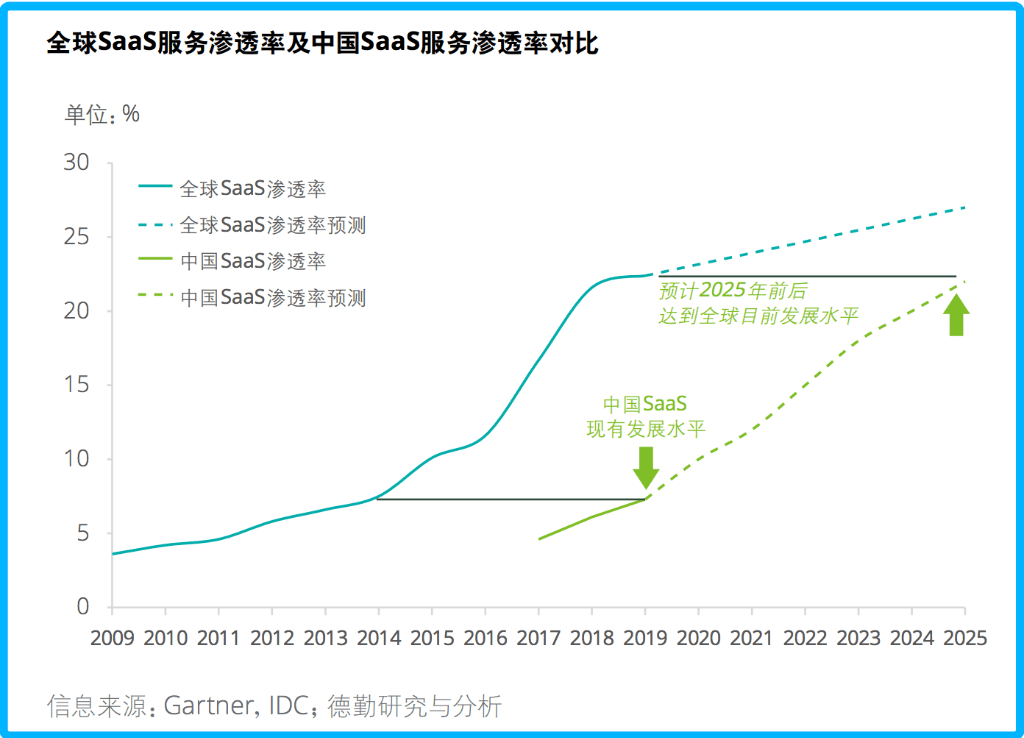

三、市场需求:预计未来5-10年是国内SaaS发展关键期

中国正处于经济转型升级的关键期,一改过去传统粗放式发展模式,转向发展数字经济,追求效率提升,企业数字化升级是大势所趋。同时,中国劳动力结构也将在未来发生改变,人口红利正在褪去,这就迫使企业必须提高人效,让组织和业务上云,使用数字技术提升效率。

图片来源:德勤

对比全球SaaS产业历史同期会发现,SaaS市场渗透率演进路径基本一致,但据德勤研究分析,中国SaaS产业现有发展水平滞后全球约五年左右,预计未来5-10年将成国内SaaS市场发展的关键时期。

发展现状

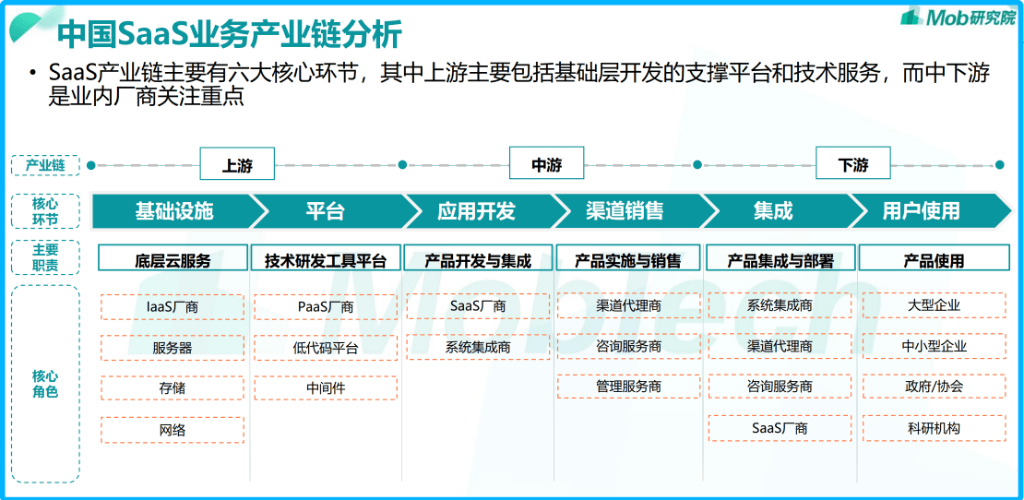

一、产业链结构:六大核心环节让上下游紧耦合

Mob研究院调研指出,SaaS产业链主要包括六大核心环节:基础设施、平台、应用开发、渠道销售、集成和用户使用。

图片来源:Mob研究院

基础设施和平台处于产业链上游,其中基础设施是指提供底层云服务的角色,包括IaaS厂商、服务器、存储和网络;平台指提供技术研发工具的平台,如PaaS厂商、低代码平台、中间件等。

应用开发、销售渠道处于产业链中游,前者是提供SaaS产品开发与集成服务的供应商,包括SaaS厂商、系统集成商等;后者主要是为产品实施与销售服务,涵盖了渠道代理商、咨询服务商、管理服务商。

剩下的集成和用户使用则处于产业链下游,其中集成环节主要是提供产品集成与部署服务,核心角色包括系统集成商、渠道代理商、咨询服务商及部分SaaS厂商;用户使用环节主要指产品使用,核心角色为大型企业、中小型企业、政府/协会与科研机构等。

对比传统软件产业链上下游的松耦合关系,SaaS产业链上下游都是紧耦合关系,相互关联、影响、紧密度更强,使用时也更便捷、稳定和可靠。另外,不同于传统软件时代由系统集成商统一提供服务和培训,SaaS产业链更多是云管理服务提供商,服务变得更分散、更细分,同时也更灵活、便捷。

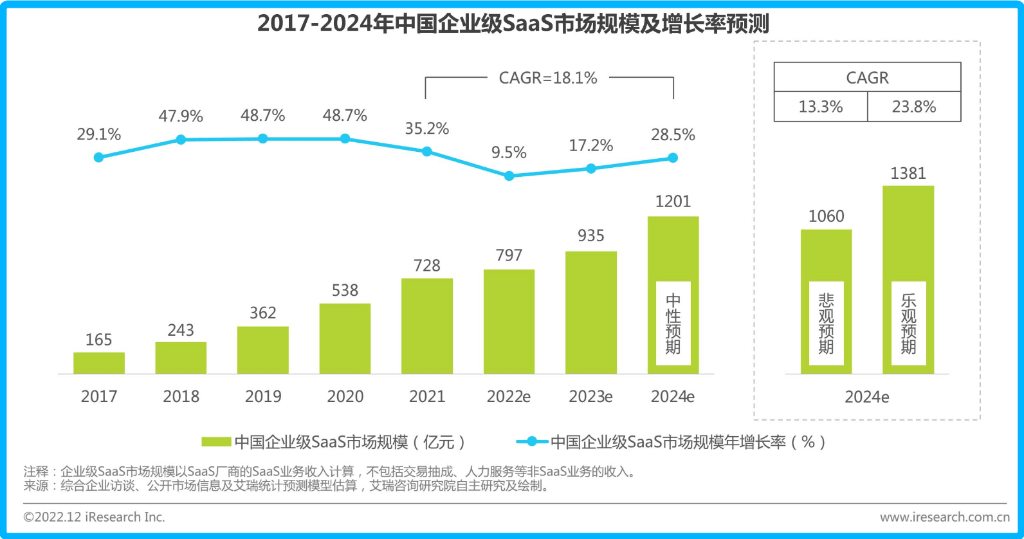

二、市场规模:2024年有望突破1200亿元

中国SaaS行业已经进入稳定成熟期,市场渗透率不断提升,市场规模连续多年持续扩大。根据艾瑞咨询,2021年中国企业级应用软件市场规模达到2592亿元,SaaS占比28.1%,达到728亿元,较五年前(2017年)的165亿增长了3.4倍。其中,业务垂直型SaaS市场规模389亿元,同比增长33.2%;行业垂直型市场规模339亿元,同比增长37.6%。

图片来源:艾瑞咨询

不过,与疫情之初线上办公、经营管理等垂直领域的爆发不同,大环境的不稳定、企业端需求回落开始影响到SaaS行业。艾瑞咨询预计,2022年SaaS行业市场规模同比增速将首次降至10%以下;未来三年SaaS行业的增长也将与宏观经济恢复速度相挂钩,在中性预期下,到2024年中国企业级SaaS市场规模将有望达到1201亿元,2021-2024年的年复合增长率为18.1%。

三、市场发展现状:垂类各有头部,但未有龙头企业

中国SaaS市场目前依然比较分散,行业参与者众多;按照软件用途大致可以分为:业务垂直型和行业垂直型两大类。

其中,业务垂直型主要包括商业增长类(CRM/SCRM、企业直播、营销等)、经营管理类(ERP、财税管理、HRM等)、协同提效类(视频会议、协同办公平台、文档协同等)、安全合规类、工具及其他类等核心类目;行业垂直型覆盖零售电商、AEC(建筑、工程和施工)、医疗健康、餐饮、物流、酒旅、教育等。

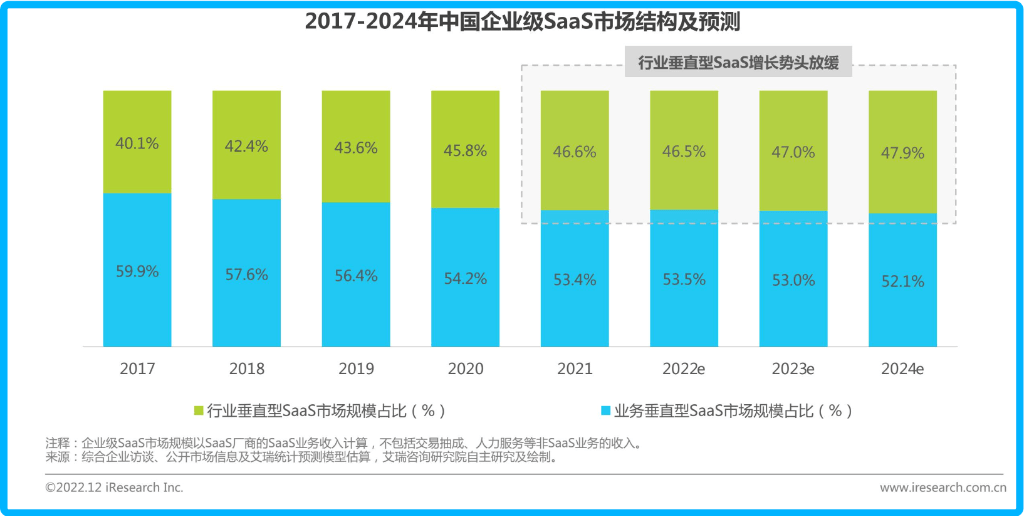

根据艾瑞咨询测算,业务垂直型和行业垂直型SaaS分别占2021年中国企业级SaaS市场规模的53.4%、46.6%;对比2017年数据,行业垂直型SaaS市场规模增加了6.5个百分点。不过,相比业务垂直型产品在不同行业间具有较强的通用性,行业垂直型SaaS在对抗系统性风险方面的能力稍弱;预计在未来的三年中,尽管行业垂直型的占比仍将呈现上升趋势,但增长势头将有所放缓。

图片来源:艾瑞咨询

从数量上看,根据海比研究院调研数据,2020年中国SaaS厂商总体达到4500家,其中经营管理类占比(31%)最高,达到1392家;其次是办公沟通工具类SaaS和垂直行业专用类SaaS厂商,厂商数量均超过900家,占比为21%。

整体而言,不同垂类均有各自头部SaaS企业,行业呈现尾部厂商挖掘细分市场需求、腰部厂商探索成长空间、头部厂商努力突破赛道天花板的阶段,但目前尚未出现类似Salesforce这种市值超千亿美元的龙头型企业。

发展趋势与展望

SaaS厂商探索多产品线布局

随着业务深入发展、底层技术进一步开放,以及企业需求多元化,SaaS厂商业务边界越来越模糊。多产品线布局、跨类目连通数据、持续降低准入门槛等,成为当前SaaS厂商努力的目标。

低代码开发,是近年来持续火热的话题。通过软件和应用程序开发的方式,操作人员可以使用拖放功能和可视化指导来创建企业级业务应用,几乎无需相关编码经验或知识。 它的出现,一定程度减轻了行业对SaaS的重视度。

事实上,低代码与SaaS在特定场景下存在替代和组合关系。具体而言,在需求标准化,市面上却未有成熟产品时,两者存在替代关系;在市面已有成熟产品,但需求较为复杂或特殊时,两者存在组合关系。

这就使得一些具备开发低代码能力的云原生SaaS厂商,开始将其SaaS产品的功能低代码化,并就即时通讯、智能客服等功能提供PaaS型态产品。而综合型云厂商则尝试采用“SaaS+低代码+PaaS+云市场”等全覆盖的发展模式。

就行业而言,未来IaaS、PaaS、SaaS、云产品融合,打造全景生态是大势所趋。

展望未来:挖掘需求与技术红利、加速龙头企业集成

数字经济浪潮下,企业数字化转型升级刻不容缓,中国企业级SaaS行业也迎来了黄金发展期。赛道机会在于挖掘需求与技术红利,基于各类企业个性化需求和成本情况,做好低代码开发和API接口,可能寻找到新的增长曲线。

SaaS厂商也需要关注自身成长,通过研究行业、解读客户、做精产品、创新模式、精细化运营等方式,积累和发挥自身实力,加速成长为龙头企业。

(更多精彩科技资讯,点击这里进入全天候站点)返回搜狐,查看更多

责任编辑: