房贷利率下降,是否会变相流入了楼市,二手房好卖不好卖,也要看一手房的脸色

214人已围观

简介房贷利率下降,是否会变相流入了楼市,二手房好卖不好卖,也要看一手房的脸色...

北京时间20日上午9:30,中国4月贷款市场报价利率(LPR)公布。

一年期LPR报3.85%,比前值低20个基点,此前为4.05%。

五年期LPR报4.65%,比前值低10个基点,此前为4.75%。

先给大家说一下为什么LPR关系到房贷利率。

以前房贷都是按照基准利率来上浮或打折。比如首套按照基准利率,二套按照基准利率上浮20%等。

但央行的这次新政后,房贷利率的机制就变了。改革后,新发放的商贷利率,是以最近一个月相应期限的LPR为定价基准,然后加点形成。

这个“加点”是什么意思?

是这样的,人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

简单来说,LPR是一个基数,各省市要根据自身情况,确定在这个基数上加多少个基点,最终形成该地的实际房贷利率。

具体就北京而言,目前银行执行的是首套房商贷利率加55个基点,二套房商贷加105个基点。

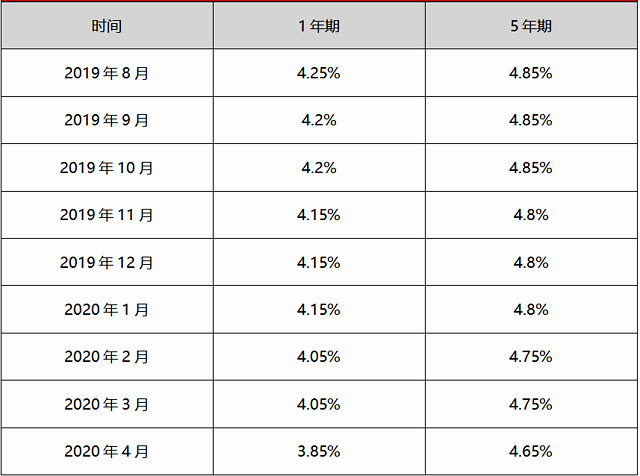

LPR机制推出之后,5年期以上利率之前共有过2次变化。

去年11月,5年期以上利率降了5个基点,降至4.80%。

今年2月,5年期以上LPR再度降了5个基点,降至4.75%。

而今天公布的最新一期LPR,1年期利率降到了3.85%,5年期以上的降至4.65%。

这次下降对于购房者来说,贷款利率会有什么变化?

之前的北京首套个人住房商贷的利率是4.75%加55个基点,下限就是5.3%;二套房贷是4.75%加105个基点,就是5.8%。

此次调整后,北京首套个人住房商贷的利率是4.65%加55个基点,下限就是5.2%;二套房贷是4.65%加105个基点,就是5.7%。

要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。

降息对于楼市固然是好事,很可能会在疫情基本稳定的情况下,导致之前一季度积压的存量需求入市,短期内可以释放一部分的楼市购买力,尤其是一线城市和强二线城市,例如北上广深、杭州、苏州等城市,最近楼市开始回暖,二季度经济有望迎来复苏。虽然不会入夏,但市场活跃度肯定会有明显提高。

1

资金流向

大部分企业主都在生死边缘,快到了无米下锅的状态,为啥楼市还会上涨?几千万的豪宅竟然出现抢购,你说是开发商营销吧,但是二手房也普遍上涨,而且有的地方涨幅还不小,在20%以上,这难道只是一个巧合?有人说是资金避险,还有人说这是多年积压的需求集中释放,但可能并不仅限于此。

很可能就是政策对企业的低息补贴贷款,变相流入了楼市,啥叫贴息贷款,说白了就是政府给你拿一部分利息,比如正常利息是5%,1000万贷款,一年利息应该是50万,但是政府给你出一半,也就是说你的利息就只有25万了。实付利息只剩下了2.5%,这就属于特别便宜的钱了,有人说怎么可能,政府又不傻,常态肯定不可能,政府也补贴不起,但是短期小额,政府还是出得起的,一般这种贴息贷款都是半年到一年,额度也就30-50万。

这点钱,肯定也不够炒房?没错,这点钱太少了,但是银行还有放款任务,为了支持实体经济发展,央行已经调降了MLF,和逆回购利率,释放了大量的准备金出来。

所以银行现在有的是钱,也有大量的放款任务,他们给企业的贷款条件就是,用房产抵押,就可以得到5%以下的抵押贷款利率,也就是说,你手上有公司,有房本就可以去申请这种低息贷款。

比房贷利率还要低的低息贷款。所以很多人都会动这个脑筋,即便自己没啥需求,也能通过抵押贷款,把资金套出来,然后再去买房,再抵押再买房。即便没房的,也有专门的垫资公司,为你提供全款买房机会,然后你拿着房子去抵押,再偿还垫资。

有人说普通人,没公司怎么办呢?花点钱,收一个小公司,据说一个注册2年的小公司,市面价格只有几千块钱,你只要入股20%就符合要求了。这些中介都能帮你操作,所以手续并不是问题。

如果我们的贷款全都这么流走了,那接下来将面临非常惨痛的损失,大量正经干事的企业,得不到足够的贷款,而房价进一步提升,又会继续推升制造业的成本,这就是双重打击。

福耀玻璃的曹德旺最近也说:太多的资源都流到房地产了,制造业的成本已经被搞得越来越高,一方面大家没钱消费,另一方面用工也越来越贵。这不是工人的错,他在这个城市总得生活,房价高,工资就得高。

后来房价太高,工资根本买不起房了,制造业也就干脆招不到人了。还有不少企业家,辛辛苦苦工作10几年,赚到的钱,不如太太们买了两套房,你觉得他会怎么想,干脆把企业关门,都拿去炒房算了。企业家都不干了,工人又该怎么办?所以这个事必须尽快解决。

钱现在已经到银行了,如果不加紧楼市调控,控制资金流向,就必然会出现上面说的这个现象。

这个事已经迫在眉睫,不赶紧把这个漏洞补上,后果会非常严重,再有几个月,企业就都凉透了,到时候再有仙丹妙药也缓不过来了。

2

一手对二手产生干扰

好了接着说下楼市,未来的二手房好卖不好卖,也要看一手房的脸色,二手房的客户有多少,也根据一手供应而改变,在今年这个特殊的时间点,二手市场出现了一个变数

现在二手房的命门,其实就是一手房,一手对二手产生干扰的本质,是因为虽然市场开始活跃,当人群总量稳定,客户阶层稳定之后,市场整体的购买人群数并没有发生本质变化。

人群数量没有变化的同时,购买力却在提升,因为新增购买力不存在的时候,市场主力购买来自置换。所以客户对于买房的心态就变了,以前是卖二手选一手,现在是抛二手抢一手

过去的用户对于一手还是二手没有明确的偏好,置换的理由要么地段要么面积,所以二手一手因为供应量的差别总是保持2.5-3的比例。

但是伴随着行业经历了20年的周期,二手房的折旧已经成为了必须要面对的问题。

如果把楼市当成一个池子,池子里的用户深谙产品力之痛,拼命想要换到一套好房子,从2019年开始,楼市就进入存量残杀的模式,一手房快速的浮出水面,二手房互相残杀,次新房和品质二手房把老破小踩在脚底。

新增需求不破,这个命门就不会破,一个区出现一个一手房的项目,这个区的客户都会闻风而动,其实很简单,因为一手房有造势能力,但是二手房的量虽大但都是均匀的散落在不同区域,个体的感知性不强。

所以在楼市全面回暖的底层我们看到的是,一手的回暖因为供应量的增加,而二手的回暖来自房东的退让。房东为什么要退让,因为房东要抓紧时间买一手房,所以在二手市场,购买者感受到的价格依然可谈,或者说认定的小区里,价格下滑更多的我就选哪个。

在这样的趋势下,一些可能看上去不是很明显短板的二手房的流动性就开始急速下降。总价过了千万的二手房,用户可以选择的范围太多了,所以对待二手房就极度的挑剔,因为他并不是必须选择你,这套房子临的并非什么大马路,噪音影响也还好,但是对于客户来说就是明显缺陷,不是必须要选,那为什么要选。

是啊,如果不是必须要选,那为什么一定要选,这就是大量的二手房面对的近况,高总价的和一手房比没产品力优势,低总价的和同类老破小比拼价格。

这就是二手市场未来20年都会面对的困境,伴随着城市的发展,地段的优势又被逐渐的拉平,二手房的困境会陷入……绝境。

降息对各能级城市的影响以及购房建议:

3

一线城市

同样是一线城市,北上广深,是完全不一样的。因此,降息对于一线城市楼市的影响完全不一样!

对于北京,影响北京房价最重要的因素是认房认贷政策和非普住宅政策。因此,这两个政策没有调整,那么没有大涨的可能。目前这个降息对于北京楼市来说,影响不会很大,但是会影响预期。

因为目前北京楼市已经稍微暖了一些些,因此降息稍微会让这种暖持续。但是房价依旧不会大涨!建议北京刚需现在是可以入手的,毕竟北京房价已经降了不少了,算是筑底徘徊了。

对于上海,跟北京一样,影响上海房价最重要的因素也是认房认贷政策和非普住宅政策。也就是说,如果这两个没有变化,那么大涨也不大可能。事实上,上海的房贷利率已经挺低的了,降息对于上海来说影响不大。但预期肯定会增强不少,当前上海其实已经显著回暖了,加之房价已经经过几年的调整,泡沫已经基本去除,上海比较值得入手了!

对于广州,库存依旧不小,因此去年房价持续下行。降息对广州楼市是个利好,可以考虑去看房。如果现在不买,估计年底也还有机会(其他政策不变的情况下)。

对于深圳,本来就很热,降息对于深圳没太大影响。在没有新政策的情况下,深圳房价将继续热一段时间。但大家需要谨慎,也许调控政策已经在路上,投资还是撤离吧!谨防高位站岗!

4

二线城市

第一种是,有明显限价政策,新房比周围二手房便宜的地区,小白说过,果断去摇号买房,比如成都、南京、杭州等。

第二种是限购政策比较严格,不好转空子,而且房价已经回撤并平稳(近期有些回暖)的城市,可以买入了!!比如二手房市场的南京、成都、杭州、福州、厦门等城市。

第三种是限购不严格,比较好破限购的城市,如果房价去年还在下跌,刚需和投资都不用太着急,但要保持关注,建议去楼市看看,感受市场温度,这些城市有天津、济南、郑州、石家庄、太原等。

最后一种就是2019年还在持续上涨的城市(如宁波、苏州、无锡、南通、大连、沈阳、徐州、昆明等城市),预计今年短期内,楼市信心还是比较足,再加上疫情积累的需求爆发,因此,短期内大概率还会涨一些。如果比较刚需的可以买,但是投资还是撤离吧,房价已经涨了不少了。

5

三四线城市

总体还是不乐观的,不能说都会下跌,但是长远来看房价并不看好。降息会对楼市有些利好,短期某些城市可能会涨一些。但是,这点降息跟当年的棚改没法比,投资就算了,观望或远离!

未来形势复杂多变,不确定性增加,连上面都在观望。咱们就不要想着冒险高杠杆投资!当前政策下,楼市还是以稳为主!