东呈集团IPO:卖品牌的道路能否长久持续?1996年,17岁章子怡穿着白色肚兜的照片,脸上带着少女的娇憨

150人已围观

简介作为重要的休息和饮食场所,旅客出门在外,酒店无疑是重要的落脚点。当然随着经济的逐渐发展,消费者也变得“众口难调”,此...

作为重要的休息和饮食场所,旅客出门在外,酒店无疑是重要的落脚点。当然随着经济的逐渐发展,消费者也变得“众口难调”,此时酒店也分化出了各种不同的形态,以满足各类人群的需求,总结起来可以归到高中低端三类。不过,高中低端酒店建设要求虽然不同,但无一例外都需要成本和时间,对于有意进入这一市场的投资者而言门槛并不算低。在这种情况下,加入连锁酒店集团既省时又省力,而这些集团本身也能省下一大笔建设费用,只需专心搞好品牌建设即可。

在众多的连锁酒店集团当中,有意冲击深交所IPO的东呈集团此前并不为人所知,但冲劲倒是一点也不缺。当然,如此魄力是否有实力支撑,各位读者不妨往下看。

“卖牌子”卖到要上市

事实上,东呈与华住、如家、锦江等老玩家比起来并不年轻。根据申报稿的信息,东呈集团的前身是广西城市便捷酒店管理有限公司,2007年3月21日成立,2016年9月6日更名为广西东呈酒店管理有限公司,2021年6月11日又整体改制变更为股份公司。作为对比,如果算上前身的好,华住、如家、锦江的成立时间也大体集中在2002~2006年。

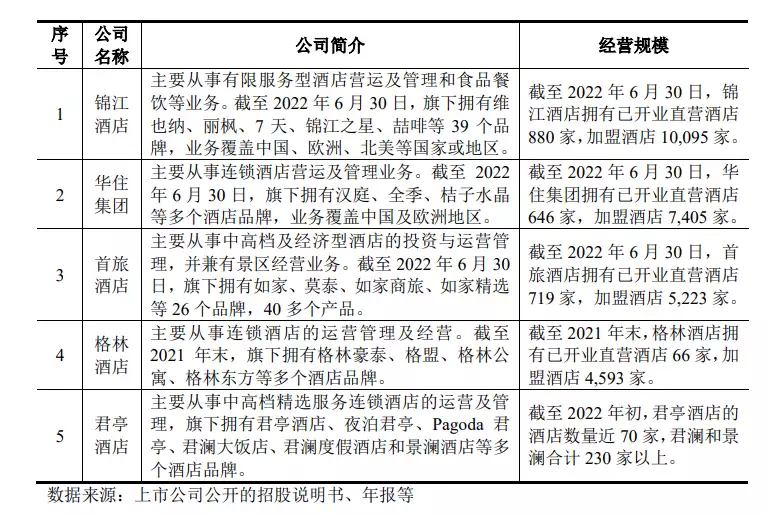

毫无疑问,更早的营业时间对于酒店而言意味着更丰富的营业经验,在经历经济周期之后积累的成熟客源自然也越多,体现到数字上就是更多的客房。根据东呈在申报稿当中引用的数据,在将直营和加盟店合并计算之后,单是锦江拥有的酒店家数就超过1.17万家,排名第二的华住也超过8000家。

(图源:申报稿)

但和这些老玩家比起来,东呈虽然年龄相当,品牌规模却差了一些。

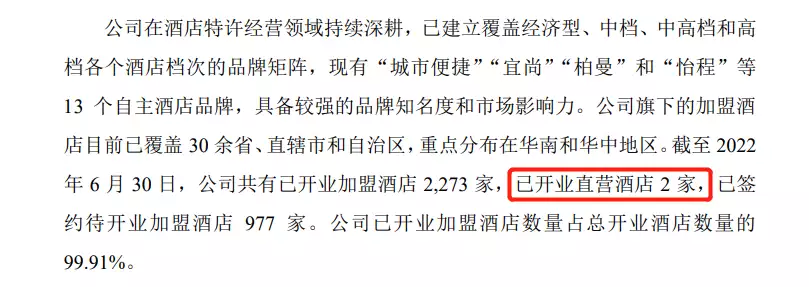

同样是申报稿数据,东呈虽然拥有13个自主酒店品牌,旗下的品牌酒店规模虽然在中国饭店协会发布的《2022 中国酒店集团及品牌发展报告》当中也排名第5,但已开业和待开业的酒店总数只有3200家左右。

不仅如此,在这3200多家酒店当中,真正属于东呈直营的只有2家,这一占比在连锁酒店集团当中也是非常低了。

考虑到在申报稿当中已经明确,公司主要深耕的是酒店特许经营领域,直营酒店比例低一些似乎无可非议,这正好和本文开头提到的情况一致。但直营酒店低到只有个位数,意味着比起酒店运营,东呈可能更加依赖加盟商上交的品牌费用。

(来源:申报稿)

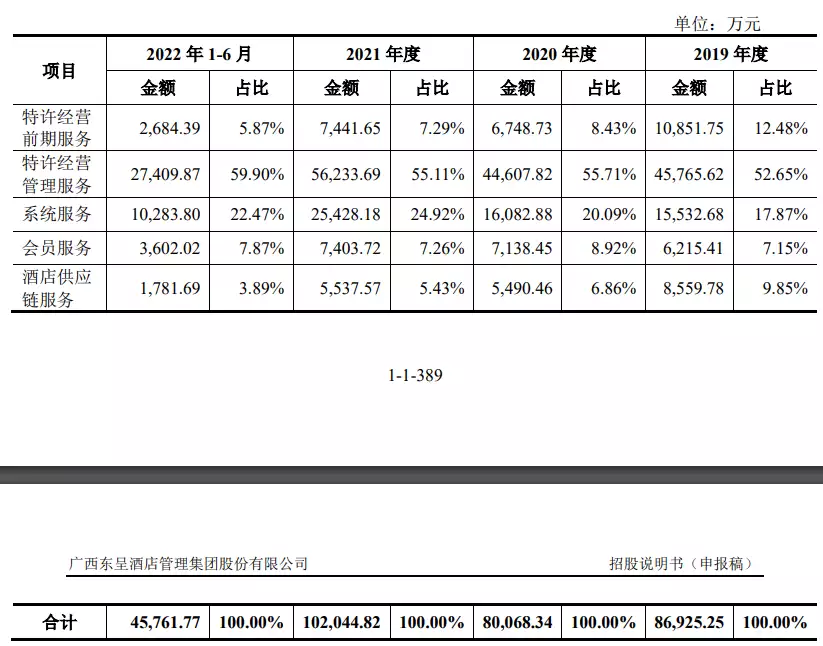

上述这一点,从公司的主营业务收入分项当中也能看出端倪。

根据申报稿,2019年以来,特许经营管理服务收入一直是公司主营业务收入当中占比最大的分项,其中驻店管理人员服务收入、酒店管理服务收入又是构成该分项的最主要元素。合理推测,东呈产生收入的主要来源就是靠着对加盟酒店进行前中后“一条龙”服务,加盟酒店开业后又派人上门指导运营,这也是加盟模式下的常规盈利方式。

不过,加盟模式也是一把“双刃剑”,虽然能为酒店集团节省大量人力和物力成本,但如果对加盟商的服务品质无法有效把控,消费者恐怕很难买账。

(来源:申报稿)

“散财童子”,来者不善?

当然,东呈能够发展到像今天这样“卖品牌”支撑上市,单靠公司自身的力量无疑不够,背后也有大资金的支持,这一点和华住以及如家在上市前的路径不谋而合。略有不同的是,支持东呈的不只有风投。

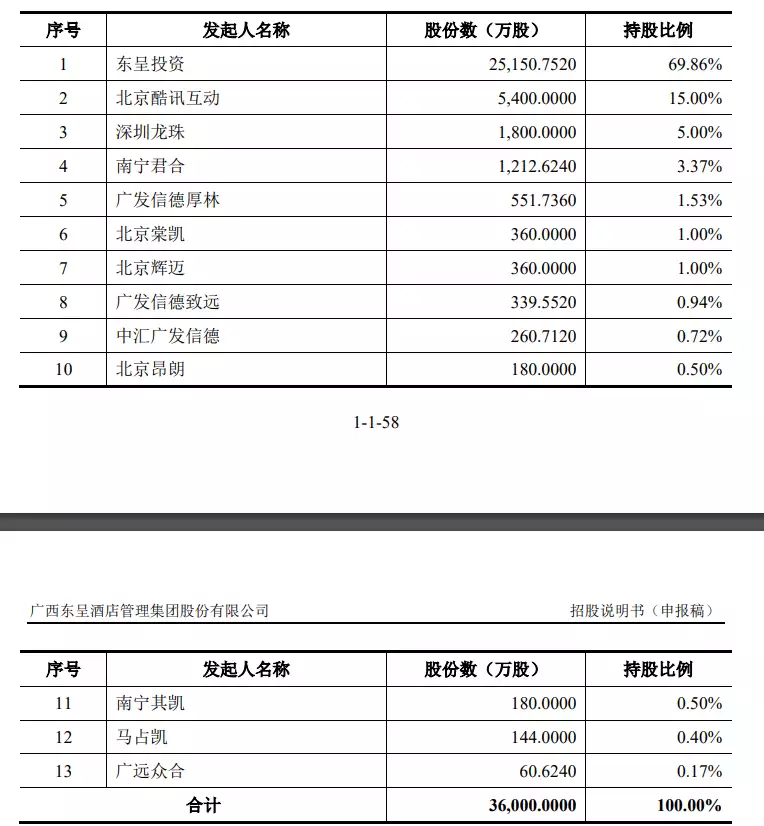

根据申报稿中披露的信息,2021年2月(彼时东呈还未改制为股份有限公司),为了满足扩大业务发展的资金需求、优化股东结构及完善法人治理结构,东呈引入了外部投资者北京酷讯互动和深圳美珠(后者权益已转让给深圳龙珠),分列第二大和第三大股东,合计持股比例为20%,这一比例也保持到了现在。

(来源:招股书)

而从公开的持股信息来看,这第二大和第三大股东,名气甚至比东呈本身还大——因为它们背后的实控人都是美团。

(来源:企查查)

当然,包括美团在内的一众机构也并非“散财童子”,它们早已给自己留好了后路。

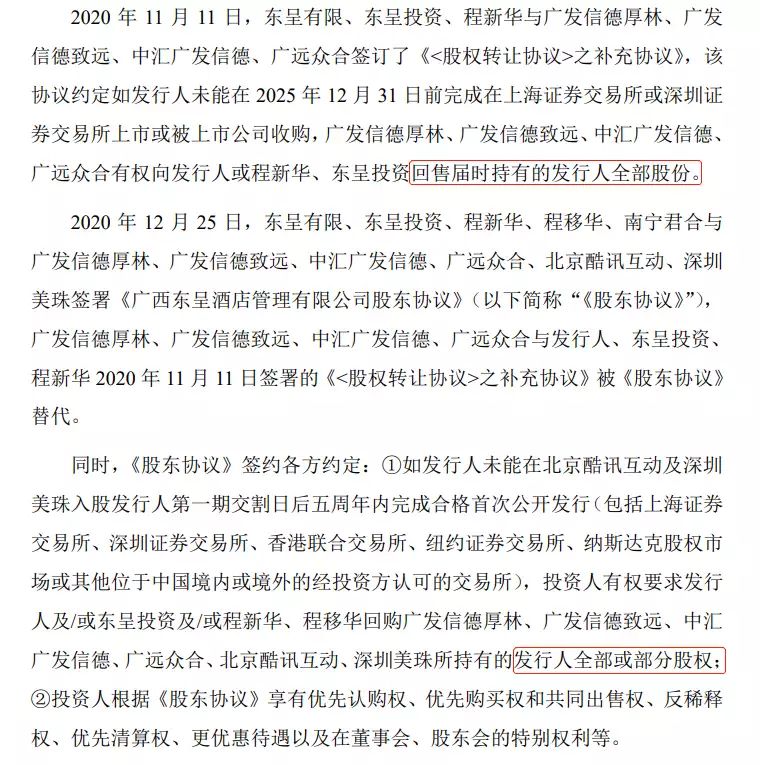

根据申报稿中披露的股东协议以及补充协议主要内容,倘若东呈未能在2025年12月31日之前成功上市,或者上市申请因各种原因被否,那么包括酷讯互动和深圳龙珠在内的机构有权向东呈的大股东东呈投资,以及实控人程新华回售手中持股。说得明白一点,东呈和机构“赌”的就是成功上市与否。

虽然东呈在申报稿当中并未披露上述回售可能涉及的资金规模,但和讯财经在2022年8月报道东呈有意IPO时曾经计算称,上述资金规模可能超过12亿元,而东呈2021年的总资产也只有20.08亿元。

以上数据如果成真,东呈无疑是在打一场“输不起的仗”,这也就能解释为何东呈在规模不如竞争者的情况下还要急着上市了。

(来源:申报稿)

“分家”的ROE和主营收入

除了急着上市,以及盈利模式的缺憾以外,东呈的财务数据上也存在疑点。

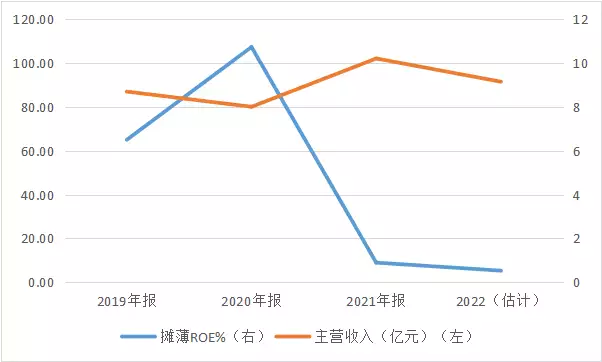

根据申报稿中的数据,东呈2019和2020年摊薄后ROE最高时曾经超过100%,2021年之后才回落到个位数,而如果将2022上半年的数据年化计算,公司的主营业务收入这段期间将稳定在8~10亿元之内。盈利模式类似的锦江酒店、华住等公司并未出现如此明显的背离。

(根据东呈申报稿数据整理,其中2022全年收入按上半年*2进行估计)

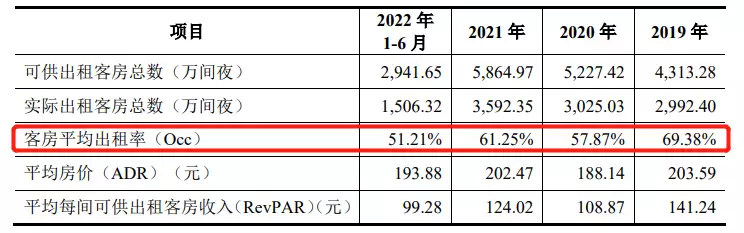

倘若考虑到东呈在这段期间的客房出租率一直维持在50%~60%一带,ROE的突然暴跌就更令人难以理解了。

(来源:申报稿)

总结起来,东呈在国内的连锁酒店当中可以算是后起之秀,而且借着美团等一众机构的东风,自己也有快速扩大规模,与行业内老玩家拼一把的动机,哪怕没有对赌,相信也会急着上市。但是“强扭的瓜不甜”,东呈上市成功自然大家开心,但怕就怕对赌失败,而且还要考虑到依赖品牌授权费用以及酒店规模这两大掣肘,这些都可能成为未来的“定时炸弹”,对赌尤其如此。

投资者在参与东呈可能的申购之前,以上因素需要考虑在内。