热榜丨掌握市场“生杀大权”!非农恐再大开杀戒?

173人已围观

简介荷兰国际集团分析师Francesco Pesole在一份报告中表示,周五的美国非农就业报告可能不及预期,美元恐将面临向下调整。周五的非农数...

原标题:热榜丨掌握市场“生杀大权”!非农恐再大开杀戒?

本周市场坐上过山车,在经历了鲍威尔鹰派言论和超预期的“小非农”数据的血洗之后,即将公布的非农数据似乎也磨刀霍霍,准备大开杀戒了……

北京时间周五21:30,美国劳工部将公布2月份季调后非农就业人口及2月份失业率数据。此前,鲍威尔在国会山上的鹰派言论吓崩市场,3月份加息50个基点的选择重回桌面。

在本月议息会议前,非农及CPI将是仅剩的能影响3月份加息决策及市场预期的重要报告,因此备受瞩目。

那么,不同机构对非农数据的预期如何?最大的风险是什么?非农数据将如何影响市场对美联储3月加息幅度以及终端利率的预期?各类资产会有何潜在表现?接下来一起来看看吧。

数据爆表成共识,最大的风险是?

尽管1月份公布了“爆表”的非农数据,但是市场对2月份的预期仍相对平缓,经济学家们预期2月非农将新增20.5万个就业岗位,不到1月51.7万个的一半。不过,他们预计,2月份的失业率仍将维持在3.4%,跟1月份持平。

那么,各大机构的预期如何呢?

目前看来,非农数据将继续“爆表”仍是市场大部分人的共识。阿波罗全球管理公司首席经济学家Torsten Slok表示:

“市场一直预期,在美联储加息的背景下,经济将放缓,但这种情况根本没有发生。”

换句话说,经济学家可能一再低估了就业增长,因为他们高估了美联储几十年来最激进的加息行动的影响。从去年4月开始,外媒对经济学家每次调查的预测中值都比政府公布的非农数据平均每月低10万人,这是外媒自1998年以来汇编的数据中差距最大的。

高盛交易员John Flood称:

“市场正在为数据将高于预期做准备。一些公司可能提前开始春季招聘,因此预计新增就业将维持强劲,新增就业可能为25万人,高于市场普遍预期的21.5万人。”

IG Markets表示,在其2月份调查期间,由于天气较暖,预计零售、休闲和酒店业的裁员数量会减少,此外,2023年初劳动力市场似乎比预期更强劲。该机构称:

“所有这些迹象都都表明,市场普遍预期的20.5万就业人口增幅存在上行风险。至于其他指标,失业率预计将维持在3.4%,平均时薪预计将从4.4%升至4.7%。”

由于市场都预期非农将继续“爆表”,所以不少机构更担心出现非农不及预期的风险。

盛宝银行表示:

“我们认为非农可能继续保持强劲,预计新增就业人数还将达到20万人以上,但鉴于1月份的极端数据可能面临大幅修正,数据不及预期的风险依然存在。我们预计失业率将保持在3.4%不变,而工资增长可能会加速。”

荷兰国际集团分析师Francesco Pesole在一份报告中表示,周五的美国非农就业报告可能不及预期,美元恐将面临向下调整。他表示:

“我们的经济团队最近一直在强调,与季节和天气相关的因素可能帮助描绘了一幅过于乐观的美国经济图景,一些现实情况可能面临检验。例如,本周的就业数据可能弱于预期。”

Pesole称,在美联储主席鲍威尔暗示利率高于此前预期后,美元指数可能在周五之前突破106关口,但在(不及预期的)就业数据公布后,美元指数可能会下跌。

摩根士丹利也认为,劳动力市场将比预期疲软。该投行表示:

“我们预计2月份非农就业人数将增加19万人,就业参与率将上升;失业率预计将维持在3.4%;我们预计平均时薪环比将增长0.3%,同比增长4.7%。”

其中,摩根士丹利对失业率、平均时薪环比和同比增长率都跟市场普遍预期持平,但是其对非农新增就业岗位的预期较低,同时市场预期就业参与率将持平,而该投行认为将提高。如果劳动参与率真如其所预测的那样出现上升,那么将有助于缓解劳动力市场过热的问题。

疫情期间储蓄增加是造成美国劳动力短缺的主要原因。美国商会指出,自2020年初以来,由于失业救济金、刺激性支票增加,加上封锁期间无法外出消费,美国人的储蓄增加了4万亿美元。其中,失业救济金每周额外增加几百美元,高于68%的领取者的工资,致使他们远离工作。

不过,随着生活成本急剧攀升,美国人的储蓄正被快速消耗。据摩根士丹利估计,仅去年一年,消费者就花费了疫情期间超额储蓄的约30%,低收入者花费的储蓄甚至接近50%。

这可能导致劳动力重回市场。近期从快餐连锁店到武器制造商,美国主要雇主们都表示,招聘条件已经有了明显改善。标普500指数中很多公司的管理人员在近期的报告中,给出了较为乐观的劳动力市场数据。

此前肯德基和塔可钟的母公司百胜集团曾“哭诉”员工短缺推高其成本,但是该集团首席执行官吉布斯(David Gibbs)这个月表示:

“员工应聘数量增加了……我们喜欢现在的环境。”

星巴克和墨西哥风味快速便餐Chipotle也报告称,员工留任率有所提高。更重要的是,周四晚公布的美国初请失业金人数录得超预期的21.1万人,为2022年12月24日当周以来新高。由此可见,荷兰国际和摩根士丹利的担忧也不无道理。

那么,如果非农数据跟预期不一致,将会如何影响市场对美联储加息幅度的预期呢?

25还是50个基点?美联储恐进退两难

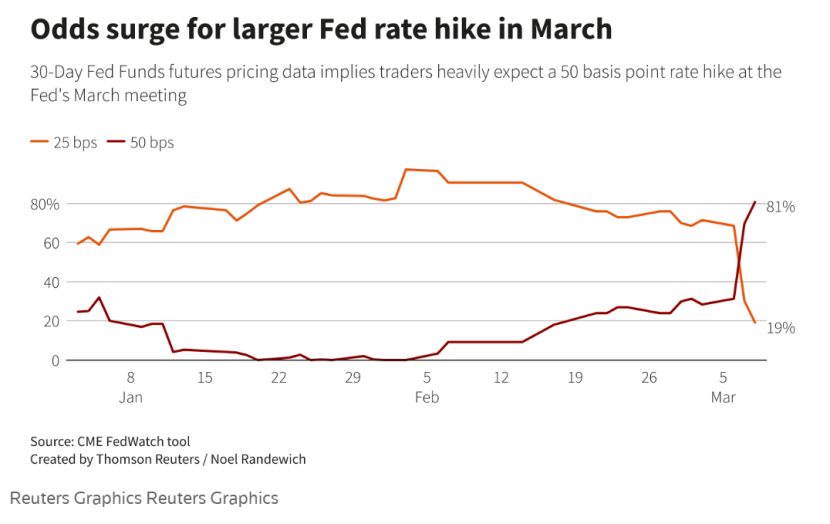

根据CME Group观察,目前交易员正加大对美联储3月加息50个基点的押注,联邦基金期货目前显示,加息50个基点的可能性超过80%,高于周三的约70%和鲍威尔首次发表证词前的31%。

美国银行财富管理公司驻明尼阿波利斯的国家投资策略师汤姆·海恩林称:

“投资者正在消化美联储主席鲍威尔在国会的证词以及表明就业市场仍然相当火爆的ADP数据。”

海恩林认为,周五的非农和下周的CPI数据将是决定下一次加息的幅度是25还是50个基点的关键。

德意志银行则明确表示,该行仍预期3月份将加息25个基点。然而,鲍威尔显然降低了3月份加息50个基点的门槛,德银表示预计2月非农增加30万,核心CPI增长0.4%,整体经济表现仍强劲。该行表示:

“如果数据符合这一预期,那么市场将更加强烈地与预期美联储3月将加息50个基点。在这种情况下,美联储可能会选择实现市场的预期,而非冒着出现鸽派意外的风险。”

全美人寿保险公司首席经济学家Kathy Bostjancic的观点也是如此,她表示:

“如果市场定价加息3月加息50个基点的可能性很高,那么这就会给美联储带来压力,要求其如期行事,否则金融状况可能会从目前的水平大幅缓解。在过去的几个月里,美联储一直很难收紧金融状况,因此他们可能不想让它再次疯狂。”

花旗银行则认为,鲍威尔的证词中更明确地指出了再次更大幅度加息的可能性,且没有提到偏好加息25个基点。因此,加息步伐重新加速至50个基点的门槛可能比花旗假设的要低一些。花旗表示:

“若周五的就业数据强劲,将足以使3月份加息50个基点成为更有可能的结果。”

经纪商Traderx的市场分析师Michael Brown也表示:

“若周五公布的非农就业数据表现强劲,可能会引发终端利率达6%的呼声。”

与市场的普遍预期不同,CIBC资本市场经济学家Katherine Judge表示,目前她认为3月份将维持加息25个基点,但整个紧缩周期可能增加一次25个基点的加息。不过她也表示:

“在这一点上,在3月会议之前仍有多个关键数据有待公布,因此我们继续预期加息25个基点,但如果我们在周五的非农就业报告和工资中看到合理的证据,我们可能会预期美联储加息周期增加一次25个基点的加息,从而将终端利率提高到5.5%。”

盛宝银行则认为,除非未来的数据能够进一步支撑鲍威尔的立场,否则市场对证词的反应随时有反转的可能。周五的非农数据和下周的CPI数据将为3月的加息预期一锤定音,强于预期的数据将会使终端利率预期更接近6%关口,若3月会议真的转为加息50个基点,美联储也将颜面扫地。

不过,相比于机构分歧较大的非农数据,政策制定者们更关注的可能是平均时薪这一分项指标,因为美联储一直担心工资会导致潜在的工资价格螺旋上升。

华盛顿LH Meyer/Monetary Policy Analytics的经济学家Derek Tang指出,如果薪酬环比上涨0.4%或 0.5%,“那真的会给美联储官员带来一些警示”:

“就通货膨胀的影响因素而言,他们现在真的很关心工资。他们关心劳动力市场是否过于紧张,这将助长通胀。”

但是,如果就业人数、失业率和薪酬数据出现一些矛盾,比如一强两弱,那么这道25或50个基点的加息选择题仍将棘手。摩根大通首席美国经济学家Michael Feroli称:

“数据的强弱可能有各种各样的可能性,这样你就不能只依赖一个数字。如果报告喜忧参半,下周CPI的影响力可能会更高。”

由于市场目前对美联储将加息50个基点的预期太高,因此要将其预期降回25个基点,难度将非常大。经济学家们认为,可能需要不及预期、远低于20万的新增就业,以及工资和价格明显放缓,才有可能让加息预期回到25个基点。

不惜一切代价!哪怕是一生中最大的债务危机?

鲍威尔在听证会上表达出不惜一切代价打击通胀的决心,尤其是当被问及“继续加息会让200万人失业,他们必须承受吗?”这一问题时,鲍威尔反问道:

“如果我们任由通胀保持在5%或6%,工人的生活会变好吗?”

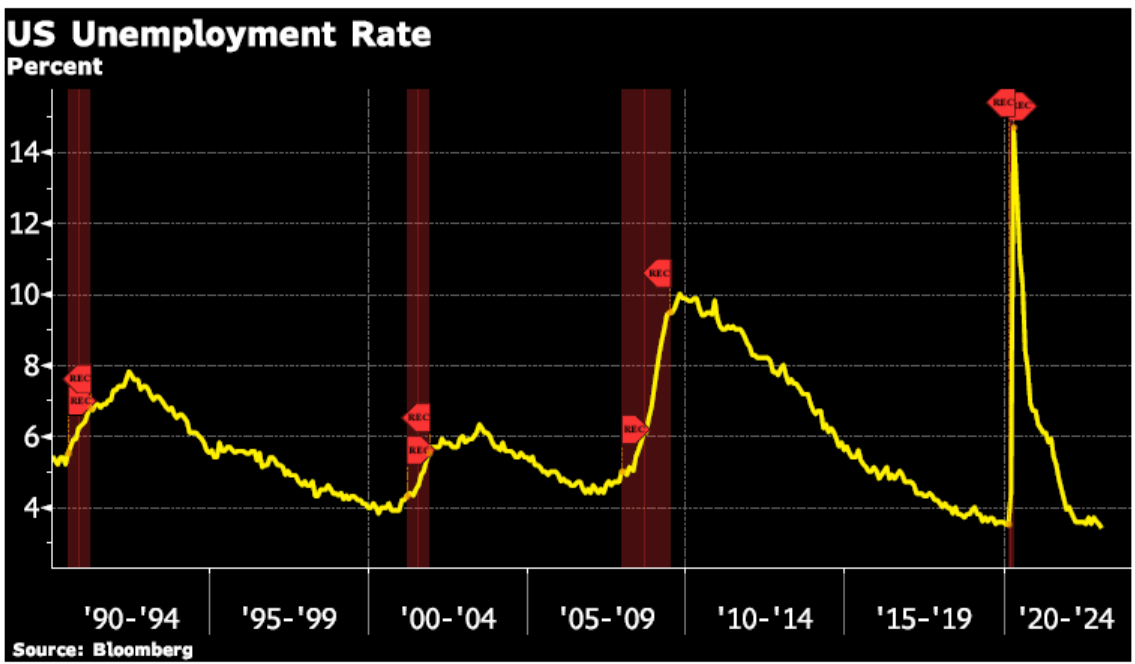

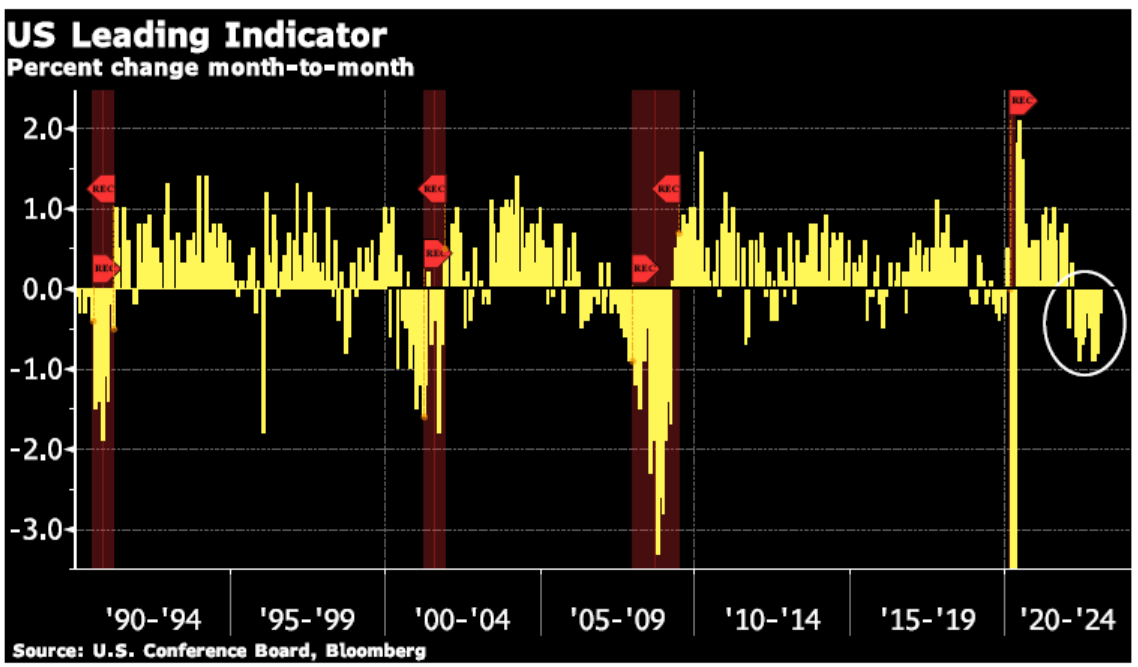

这表明鲍威尔认为,民众必须承受加息的代价,包括但不限于失业率上升。人们更担心的是,继续加息将引发经济危机,尽管美国经济数据看起来依旧强劲,但是美国经济领先指标在过去10个月里环比均为负值,暗示着美国经济将出现衰退。

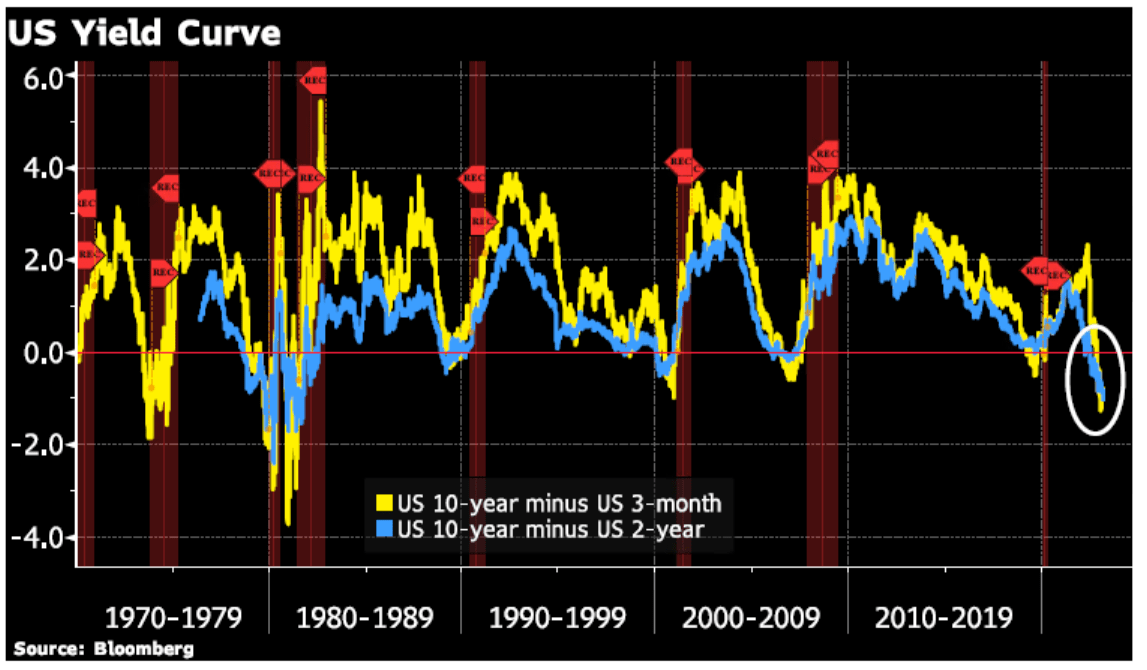

而最受关注的衰退指标——收益率曲线也早已出现倒挂,跟经济领先指标均暗示经济将面临衰退。

不过,这恐怕还不是继续大幅加息可能会带来的最严重的后果,一些经济学家担心,我们一生中最大的债务危机之一恐怕要降临了。

凤凰资本的格雷厄姆·萨默斯(Graham Summers)认为,美国正在走向债务危机,美债收益率大幅上升最终可能会成为导火索。

萨默斯认为,美债收益率上升除了会引发股市暴跌之外,还将引发一个更具系统性风险的后果,那就是美国政府要为其债务支付更多利息。他以美国周一发行480亿美元的6个月国库券为例,他说:

“根据去年同期的收益率,美国只需要为此支持约1.8美元的利息,如今却需要支付13亿美元。”

在美债收益率飙升的环境下,接下来美国都需要为新发行的债券支付高出数倍于以前的利息。更别提美债规模已经超过31万亿美元,且今年超过1万亿美元的财政赤字还将增加其债务负担。

目前,美国两党还在就美债上限问题进行扯皮,也给这一问题带来更多不确定性。

问题是,随着融资成本不断提升,美国债务负担也不断加剧,这能否令鲍威尔改变其鹰派的立场呢?从过去一年的教训来看,投资者最好不要低估鲍威尔跟通胀死磕到底的决心。

“大地震”将至!市场恐再遭“血洗”?

上面说了,除非数据远低于预期,否则市场对3月加息50个基点的预期很难降温,因此,怎么强调明晚非农数据的重要性都不为过,问题是,到时各类资产可能会作何反应呢?

盛宝银行认为,目前市场对紧缩的定价已经相当高,因此数据出现任何的疲软,都有可能导致市场出现比预期更强烈的积极反应。

财经网站Fxstreet分析师Giles Coghlan同样认为,如果数据低于预期,那么显然会引发更大的行情波动,他表示:

“最好的交易机会是数据打破过去5周的强劲趋势。也就是说,如果数据远低于预期,美股和贵金属将走强,并打压美元。如果整体就业人数低于市场最低预期的10万,平均时薪低于或仅符合市场预期,同时失业率符合预期的3.4%,那么标普500指数、黄金上行、美元下跌是合理的。然而,如果该数据再次走高(假设高于32.5万),我们可能看到标普500指数进一步下行,美元进一步上行,黄金下行。”

对美元来说,野村证券给出了三大场景下美指的潜在反应:

场景1:非农(约为30万)明显强于市场预期,将促使美元指数升值1.5%;

场景2:非农(约为10万)明显比预期疲软,预计将导致美元抛售,市场参与者将重新认识到最近美国数据走强只是暂时现象(尽管这种观点可能为时过早);

场景3:非农数据符合预期,美元整体将小幅走弱。

就非美货币而言,市场普遍关注欧美的走势。荷兰国际银行表示:

“目前预计欧元兑美元将在1.0500-1.0600区间内交易,明天的美国非农报告将决定它是否会跌破1.0500。”

嘉盛集团策略师David Song也认为,美国经济数据可能会影响欧美的走势,若数据表明劳动力市场的紧张态势正在加剧,那粘性通胀的预期可能会导致紧缩预期进一步升温,美元有走高的风险。欧元目前可能已经无力重回1.0723的50日均线,若美国就业保持强劲,欧美可能进一步下试1.0483。未能守住今年开盘价区间或会将欧美进一步推向1.0393,跌破38.2%回撤位1.0370的话,将加大跌向200日均线1.0326的风险。但如果它缺乏进一步下行的动能,欧美或会出现区间震荡行情。但欧美要升破1.0610后,50日均线1.0723才能重新成为多头目标。

至于美股,高盛交易员John Flood称,周三晚上鲍威尔的证词中提到了“如果(IF)”,条件的添加让市场得到了一些安慰,但在周五的非农就业数据公布前,交易员基本处于按兵不动中,预计市场在非农数据公布前将走高一些,因为在周二鲍威尔的讲话后,市场经历了真正的空头洗礼和宏观抛售,而在鲍威尔周四的“IF”条件出来后,市场可能有一些对冲需求。

他表示,一旦新增就业人数向上个月的51.7万人靠近,那么将引发更快、更高和更久的利率预期,这将对股市构成利空,以下是标普500对非农数据的公布值可能做出的反应:

①新增就业大于50万人,标普500下跌至少3%;

②新增就业在21.5-50万人之间,标普500下跌2%-3%;

③新增就业在10-21.5万人之间,标普500涨50个点或1%左右;

④新增就业在10万人以下,标普500涨至少1%;

⑤新增就业为负数,标普500涨至少2%以上。返回搜狐,查看更多

责任编辑:

相关文章

猜你喜欢

-

小鹏汽车回应多名核心高管换血;OpenAI 总裁回应马斯克批评:我们犯了一个错误;GPT-4 或将于下周发布|极客头条

「极客头条」—— 技术人员的新闻圈! CSDN 的读者朋友们早上好哇,「极客头条」来啦,快来看今天都有哪些值得我们技术人关注...

2026-06-05 15:40:38103人已围观

阅读更多 -

A股头条:突发,美股银行股全线暴跌引发恐慌!东风系“杀价”引发蝴蝶效应,宝马、比亚迪等跟风降价!

要闻速递 1、东风系“杀价”引发蝴蝶效应!宝马、比亚迪、福特中国跟风降价 在湖北省联合东风汽车集团推出史上最强购车季活动...

2026-06-05 10:59:21232人已围观

阅读更多 -

原创 神奇阿克苏,深度自驾游,6天5600公里大穿越,美景美食实用攻略

博物馆旅行是一件很有意义的事情,让我们在图片和文字的讲述中,去了解一个地方的文化历史,风物人情,这也是我每去一个地方...

2026-06-10 11:14:58144人已围观

阅读更多 -

二手房抛售潮来了!

截至目前,杭州二手房存量约21万套,10%挂牌房源来自上个月,可以看得出来杭州房东真的是着急了,都在赶着时候出逃。 市区的老...

2026-06-05 15:41:03131人已围观

阅读更多 -

食品安全热点问题工作座谈会举行

本报讯(记者董芳忠)在“3·15”国际消费者权益日即将到来之际,为宣传贯彻《质量强国建设纲要》,激发多元社会力量共同参与...

2026-06-10 12:03:14132人已围观

阅读更多 -

“王者影像·压轴登场”疑似OPPO Find X6系列又一张预热海报曝光

作为目前@OPPO旗下定位最高的旗舰级直板机型,Find X系列自发布以来,一直都以高科技加持、卓越影像和超强的性能受到众多消费者...

2026-06-05 16:24:39137人已围观

阅读更多 -

变身“街拍宇宙中心”,安福路居民却吐槽:白天都绕着走

当然,这位直播小哥只是安福路直播大军中的一员,有更敬业的主播们可以连着一、两个小时不停地在安福路上直播。 但另一方面,...

2026-06-06 16:47:54224人已围观

阅读更多 -

香港抢夺人才大战开始了,向内地9所大学毕业生开放落户

1.

输入内地人才计划:“输入内地人才计划”也就是“专才计划”,目前属于「人才清单」表列的13项本地人才短缺专业的申请人,...2026-06-08 15:45:58144人已围观

阅读更多