为什么你的共享单车越来越“难”骑?

2023-03-18 15:45来源:网络本地 0人已围观

摘要艾媒咨询数据显示,在2022年中国共享单车用户拒绝使用共享单车原因中,超过半数人认为还车难和找车难是最主要的两个原因,还有...

原标题:为什么你的共享单车越来越“难”骑?

本文已获授权

来源:有意思报告(ID:youyisi_cn)

作者: 梁婷婷

1600万排队退钱的人里,有多少至今没舍得从手机里删掉“ofo共享单车” App?

网络时代风云变幻,赛博坟地更是持续“添丁进口”,但ofo小黄车却是在坍塌快五年后,仍被人念念不忘,登上微博热搜。只是这一次,等来的却是小黄车App无法登录,真的“黄了”的消息。

不过,哪怕是在小黄车上折了99或199元的人,许多也早就骑上了其他颜色的单车。就连“小黄车”,也成了“美团单车”的代号。

如今的共享单车圈里,ofo 一手缔造的押金模式已经消失,但骑一次共享单车的价格已经涨到了1.5元(30分钟内)。觉得贵不骑便罢了,但想骑的时候车不好找、找到了车不好骑、骑完了车还不了……骑车人想吐的槽,几车筐都装不下。

共享单车,“难”骑

共享单车的颜色大战,伴随着 ofo退场、摩拜卖身美团,一地鸡毛之后终成美团、哈啰、滴滴青桔(以下简称“青桔”)的“三国杀”局面。

“幸好只有三家,不然我要买的月卡又多了一张。”公司离公交站约1公里的宋洋,早就习惯了每天骑共享单车的生活,他的日程表几乎是由共享单车串联起来的。

除了上下班时间,他时常中午骑共享单车往返公司2公里外的健身房。晚高峰如果约了朋友,他会优先选择地铁+单车的交通组合;周末天气好,他甚至会骑车一小时去爬山。

因为是拥有三家共享单车月卡的“大户人家”,宋洋遇到找不着车的情况较少,经常出没的区域,多走几步总能遇到一辆。

与宋洋不同,住在北京朝阳的孙雨只买了一张单车月卡,起初觉得“够了,再多也用不上”,却被现实打脸。

通勤路上骑车,多靠碰运气。

孙雨早上9点半离开小区去上班时,车都被更早的人骑走了。多数时候车没找到,地铁站倒是走到了,甚至车常常堆得地铁口都进不去;而下班出地铁时,站口又空空如也。

周末想骑车逛公园或扫街时,她会认真在一堆车里找出一辆相对满意的车,“坏车率有点高,一发现我就马上报修。”

最令孙雨有点恼火的是有一次骑去朋友家附近的电影院,在划线停车区里怎么都锁不上车,最后折腾半天硬是看电影迟到了一刻钟。

单车入栏停放|图虫创意

艾媒咨询数据显示,在2022年中国共享单车用户拒绝使用共享单车原因中,超过半数人认为还车难和找车难是最主要的两个原因,还有32%的用户则是因为涨价。

这两年,骑行突然成了都市人最爱的运动之一,一万多的自行车想买还得等上两个月。但和已经成为社交货币的高端自行车不同,作为刚需的共享单车一涨价,不少打工人就有点坐不住了。

继去年1月哈啰单车优先调价后,美团也在8月调整了畅骑卡的无折扣价。7天、30天和90天的骑行卡价格从10元、25元和60元调整为15元、35元和90元。

到目前为止,三家共享单车的单次骑行价格均是1.5元/30分钟,美团、哈啰连续包月的月卡优惠价为16.8元/月,而青桔为11.8元/月。

“本以为自己只是买不起一万多的自行车,想不到连共享单车都要骑不起了。”宋洋开玩笑道。他粗略一算,骑了四五年共享单车,已经花了两三千块钱,也能买一辆还算不错的自行车了。

在互联网红利期向用户馈赠的礼物,早在暗中标好了价格。可另一边的共享单车企业,也是一肚子苦水。

车难骑,钱更难赚

所剩无几的共享单车玩家无一例外地处在同一种局面中:回归理性竞争固然是好事,但赚钱实在不是一件容易的事。

美团年报显示,自2018年4月全资收购摩拜至当年年底,摩拜9个月营收15.07亿元,同期亏损45.5亿元。后来单车被归入除外卖、酒店等“核心本地商业”之外的“新业务”板块内,不再披露具体数据,而这个板块连年大额亏损,可说是美团的“烧钱分部”。

滴滴也是一样,在2021年财报中,青桔单车被划进了300亿的“其他业务”亏损之中。

哈啰虽背靠蚂蚁集团但一直独立运营,2021年打算赴美上市时的招股书显示,哈啰出行2018年-2020年收入分别为21.14亿、48.23亿和60.44亿人民币,净亏损分别为22.08亿、15.05亿和11.34亿人民币。

哈啰共享两轮车(单车和电单车)业务毛利率是正的,但净亏损四十几亿也是真的。

共享出行资深从业者石琳(化名)告诉有意思报告,作为公共交通的有益补充,共享单车发展早期受到了广泛欢迎,但对供需关系和公共交通需求等问题缺乏关注,造成大量资源浪费和野蛮发展。

如今,在政府相关部门积极调控之下,资本和市场早已冷静下来,企业也不得不为当初的疯狂扩张买单。

《2022年度中国主要城市通勤监测报告》显示,北上广深几个超大城市的平均通勤距离接近10公里。地铁加共享单车,是很多都市打工人的通勤标配。但车的总量是有限的,停车的地方是划线的。

北京市交通委公开信息显示,2021年以来北京中心城六区单车投放总量要控制在80万以内(旺季),其中美团40万辆、哈啰21万辆、青桔19万辆。截至2022年底,北京核心区所有轨道站点已实现电子围栏监测管理全覆盖,朝阳、海淀等区轨道站点电子围栏覆盖率达到50%以上。

电子围栏给单车划出了可停或禁停区,至于为什么会出现到了“P点”却锁不上车的情况,哈啰某内部人士解释称,停车需要借助用户手机定位,但民用信号定位精准度相对有限,加上人流密集区可能存在信号干扰等问题。

基于市政管理需求,一定程度上对于企业的运营维护能力提出了更高的要求。此前美团、哈啰方面回应涨价时,都表示是因为相关成本增加不得不为之。

石琳进一步解释到,共享单车是典型的重资产、重运营模式,前期研发、生产、投放以后,日常的运维与折旧才是真正花钱的地方。

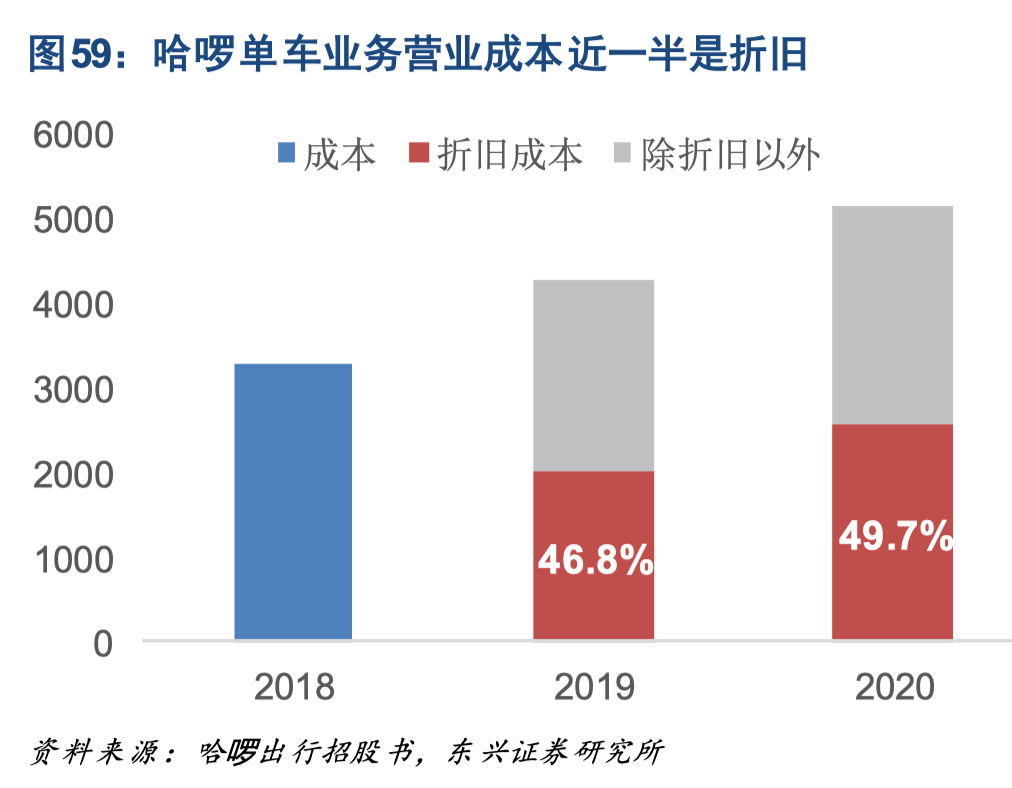

东兴证券研究哈啰出行招股书发现,共享单车使用寿命较短,其每年固定资产折旧与固定资产净值的比值高达 60%以上。2019-2020 年间,哈啰单车的营业成本中近一半是折旧成本。

东兴证券报告《共享出行行业:不忘初心,方得始终》

哈啰内部人士补充道,北京交通管理部门对于车辆与运维调度人员的比例有一定要求,基于哈啰的份额,运维团队有相当的规模。不考虑车辆老化、人为损坏、淡季回收与仓储等,单人员薪资就是一笔不小的开支。

也就是说,用户想要更便捷地骑到车况更好的车,就需要运营商持续投放新车、维修旧车,还要提高车辆周转率,让家门口和地铁口都能有车可骑。

成本无可逃避。运营商承担不起,只能伸手跟用户要钱——涨价。

网经社电子商务研究中心数字生活分析师陈礼腾总结道,共享单车价格越来越高,一方面是市场开拓早期,为快速获取用户、取得有利地位,企业以远低于成本的低价扩张市场,而随着资本的退出,竞争趋于常态化,不得不考虑盈利问题;另一方面,运维、折旧、车辆硬件等成本不断提升,加上“免押金”后的单一盈利模式,骑行涨价成了唯一的选择。

只是对用户而言,看不到背后市政调配与管理上的压力,更不能接受曾经由企业和资本承担的部分转嫁到自己身上。

尴尬三巨头,各自找活路

要说为什么不赚钱还在坚持做,难道企业真的是在承担社会责任,为解决城市短途出行难题而发光发热吗?

显然也不是,流量依然是硬道理。

上海财经大学电子商务研究所执行所长崔丽丽教授指出,共享单车具备了一定的公共产品属性,一般人自然也乐见共享单车能够以现行价格持续存在和优化使用体验,真正留给企业的就只剩下了用户数据和流量。

这也就是为什么在这个越发稳定的存量市场里,三大巨头依然做着不赚钱还招骂的生意。

美团是毫无疑问的本地生活业务老大哥,外卖做得有声有色。吃喝玩乐行的大摊子支起来了,出行这一块自然少不了共享单车。

滴滴要做的是“一站式多元化出行平台”,解决出行“最后三公里”的共享单车,同样具备了引流、培养用户习惯等作用。

石琳表示,业内普遍认同哈啰是三家之中最为特殊的那一个。相比美团、滴滴本就巨大的盘子,共享单车主要承担流量入口和补齐业务缺口的作用,如果保持“拖累”的角色,恐怕未来并不能排除被战略性放弃的可能。

比如前几天,美团宣布放弃自营网约车业务,轻装上阵,专注做打车聚合平台。

而哈啰从单车起家,需要继续把“故事”讲完,把流量用好,给投资者以信心。

不过,哈啰内部人士告诉有意思报告,覆盖全国400多个城市的哈啰单车,事实上早在2019年就已实现自负盈亏。预计今年3-5月,单车骑行量将会大幅上升。企业内部也对今年实现盈利抱有一定期待。

共享两轮服务目前仍是哈啰最主要的业务。哈啰将保持投入,但也将弱化这部分的占比,发展电动车、顺风车、打车、租车等出行业务,以及尝试其他本地生活业务。

共享单车行至此处,想象空间似乎已经不大。

陈礼腾认为,单车用户使用的目的性明显,除了骑行费用,企业暂时没有能够获取其他规模性收入的可能。短期内,三巨头只要能够保证基本的盈亏平衡或许已经算是不错。

但宋洋也说,共享单车真的让他的“附近”扩大了。以前非家门口的健身房不去,通勤幸福感极低,但现在,只要扫码就都解决了。

作者:梁婷婷

编辑:田纳西

值班编辑:礼物

本文经授权转载自有 意思报告(ID:youyisi_cn),如需二次转载请联系原作者。欢迎转发到朋友圈。 返回搜狐,查看更多

责任编辑:

Tags:

相关文章

随便看看

预约科目一怎么取消预约,实用干货轻松取

实用干货轻松取消科目一预约,你也能成为驾考达人! 一、了解取消预约的规...

冈本多绪(冈本多绪金刚狼2美照)

冈本多绪,1985年5月22日出生于日本千叶,日本模特、演员。身高177cm,她曾经留...

吃茼蒿有什么好处呢 茼蒿是发物吗

茼蒿这种蔬菜,在打火锅的时候,是一道桌上难得的佳肴,具有十分高的营养价...

古代男子头发(古代人把人的头发吊起来

发型分头已经成为现代社会中非常普遍的发型,它的存在让我们能够更好地展示...

洪崖洞旅游攻略:探索重庆的魅力之巅

洪崖洞旅游攻略 洪崖洞,位于重庆市渝中区沧白路,是重庆的一大标志性景点...

热量最低的奶茶排名:减肥人士的健康选

1. 绿茶拿铁:绿茶拿铁的热量相对较低,因为绿茶本身含有丰富的抗氧化物质和...

内衣尺码怎么量尺寸

量一下自己的下胸围,可用的标号有:70、75、80、85、90、95、100、105,反正相关...

如何判断哪一爻是动爻

在易经中,动爻是一个非常重要的概念。它是指那些在卜卦中显示的发生了变动...

点击排行

西门子洗碗机如何使用

西门子洗碗机如何使用本栏推荐

口干口苦口臭是什么原因怎么解决

口干口苦口臭是什么原因怎么解决