您现在的位置是:首页 > 本地 >

代理退保的日子要到头了

2026-03-16 09:03小舞本地 人已围观

简介先问大家一个问题,买到不合适的保险怎么办? 有些人可能会选择将就,抱着来都来了的心态,忍一忍,很...

先问大家一个问题,买到不合适的保险怎么办?

有些人可能会选择将就,抱着来都来了的心态,忍一忍,很快就过去。

这种情况一般发生在保障时间比较短的险种,像意外险和百万医疗险,保费不是很高,在接受范围内。

那万一是保障时间很长、保费很贵的险种呢?

比如:重疾险和寿险。

这种保险少则十年起,多则长达三十年,保费每年的支出都是一笔不小的数目。

这个时候,很多人肯定想着两个字:退保!

一般情况下,在犹豫期过后,去找保司退保只能拿回保单的现金价值,而不是全部保费。

那现金价值有多少?

举个例子:老王购买了一份50万保额的寿险,交5年保终身,每年保费1518,如果投保一年后退保,其现金价值为334.5元,因为老王损失的金额为1183.5元。

购买每年1518保费的寿险一年后现金价值只剩下334.5元了?

因为前期现金价值由于佣金(业务员提成)、运营费用等原因,通常很低,所以退保损失一般很大,这也是建议大家在想要退保之前好好斟酌的原因。

那有什么办法把损失降到最低吗?

有,代理退保!

“全额退保,不成功不收费、招代理、专业维权、法务援助”.......这些字眼是不是很熟悉?

在贴吧、抖音、小红书,甚至火车站、高速车站都能看到关于“代理退保”的宣传。

代理退保本身并不违法,然而市场上一些非法机构通过代理退保获得消费者的信任,从而进行诈骗等违法犯罪行为。

全额退保听上去很让人心动,也很容易让人被坑,毕竟办理全额退保被坑的人数不在少数。

一

代理退保被坑案例

案例一:四川一男子网上代理退保被骗!

一位来自四川的王先生,就遇到代理退保被坑的事。

王先生在网上买了一份保险,并开通了自动扣款功能,之后该保险每月从他账户中自动扣除保费100元,一年下来累计扣除了1200元。

于是王先生便想要申请解除该项保险,但他并没有与保险公司联系,而是上网找了专业进行退保。

在加了“退保专员”微信后,退保专员获取王先生的个人信息(身份证银行卡等)后,将王先生银行卡内14万元分次转到了他们提供的银行账户中。

等王先生反应过来之后,发现自己上当了,王先生没有选择第一时间报警,而是再次上网寻求帮助。

这个时候,一位“退款专员”找上了王先生,让王先生先转2万“保证金”。

等王先生转过去钱之后,“退款专员”称已经将王先生损失的14万元找回,但是需要王先生再缴纳一笔“手续费”,方可将钱退回王先生的账户中。

此时,王先生才恍然大悟,自己竟然再次遭遇诈骗,随后报警!

找代理退保机构退保,不仅会泄露个人信息,还可能会被黑产人员实施诈骗,千万要谨慎。

案例二:退保后掉入庞氏骗局

2018年5月上海警方披露一起“退保理财”非法集资诈骗案。

受害人顾先生接到一个电话,对方声称是保险公司的工作人员,

因为他买的理财险收益较低,可以换成更高收益的理财产品,

对方随后准确报出了自己的保单信息和个人信息,顾先生便信以为真。

随后他被邀请到一座大厦办理退保,现场并不是保险公司,而是捷量财富,

于是顾先生马上就交了2万,后面又分6期交了57万。

一开始的确能收到利息,但是后面突然就没有了,打电话没人接,

上网一查,才知道捷量财富已经出事了,而自己的59万和利息到现在也没有追回来。

代理退保就像开盲盒一样,你永远不知道对方安的是什么心,想骗你多少钱。

而且,他们不是一个人,是一个团队,可以说是把想退保人的心理拿捏的死死的。

当你选择相信他们,把保险信息,个人信息等交给他们,到时就是人为刀俎,我为鱼肉了!

想怎么“杀”完全是凭他人的想法,

少则骗个几万意思一下,多则骗个倾家荡产都是常有的事,让本就不富裕的生活雪上加霜!

此前,银保监会也多次提醒大家要防范代理退保了。

可还是很多人由于不甘心退保只能拿回一点钱,转头相信代理退保从而上当受骗。

代理退保之所以这么猖狂,也是和没有相关的法律法规制裁他们有关。

现在代理退保已经形成一条成熟的黑色产业链了,如果不加以根治,肯定会有越来越多的受害者。

二

不得代办“寿险”退保意见稿

值得庆幸的事,上头开始注意这事了。

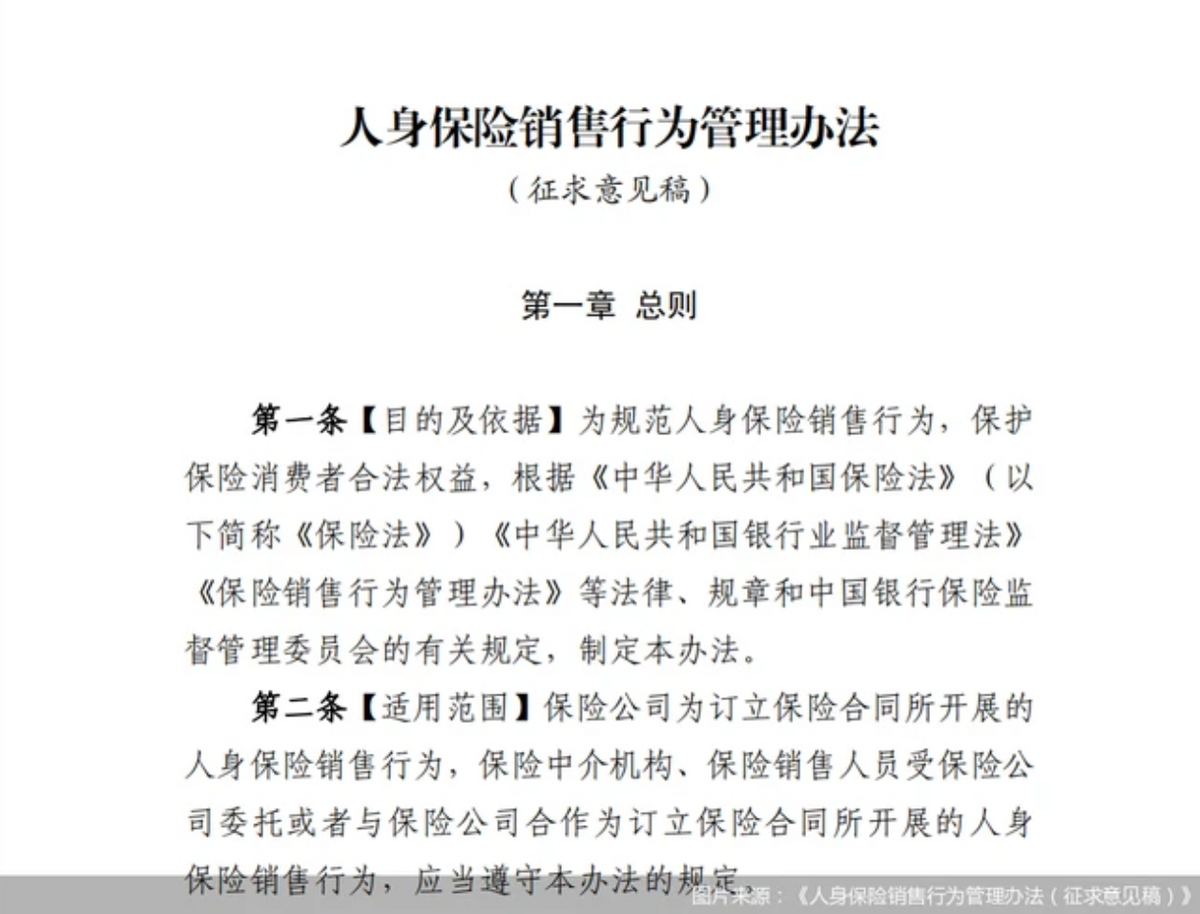

近日,银保监会已经下发了《人身保险销售行为管理办法(征求意见稿)》。

其中第七十一条规定任何机构、组织或个人不得主动向保险消费者邀约开展人身保险退保业务咨询、代办等经营活动和服务,不得怂恿、误导退保人退保。

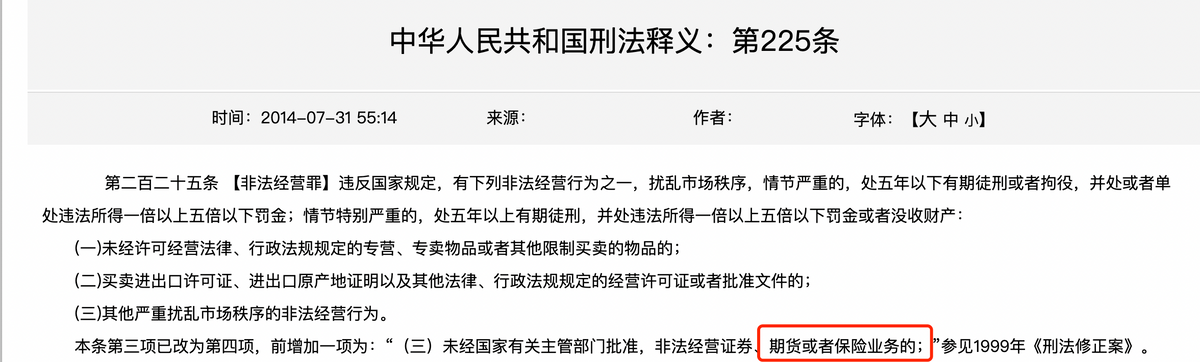

违反规定的,可以认定为非法充实保险业务活动,这是什么概念?

根据刑法225条:非法经营保险业务,扰乱市场秩序,情节严重处以五年以下有期徒刑或拘役,并处违法所得一倍以上五倍以下罚金;情节特别严重的处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

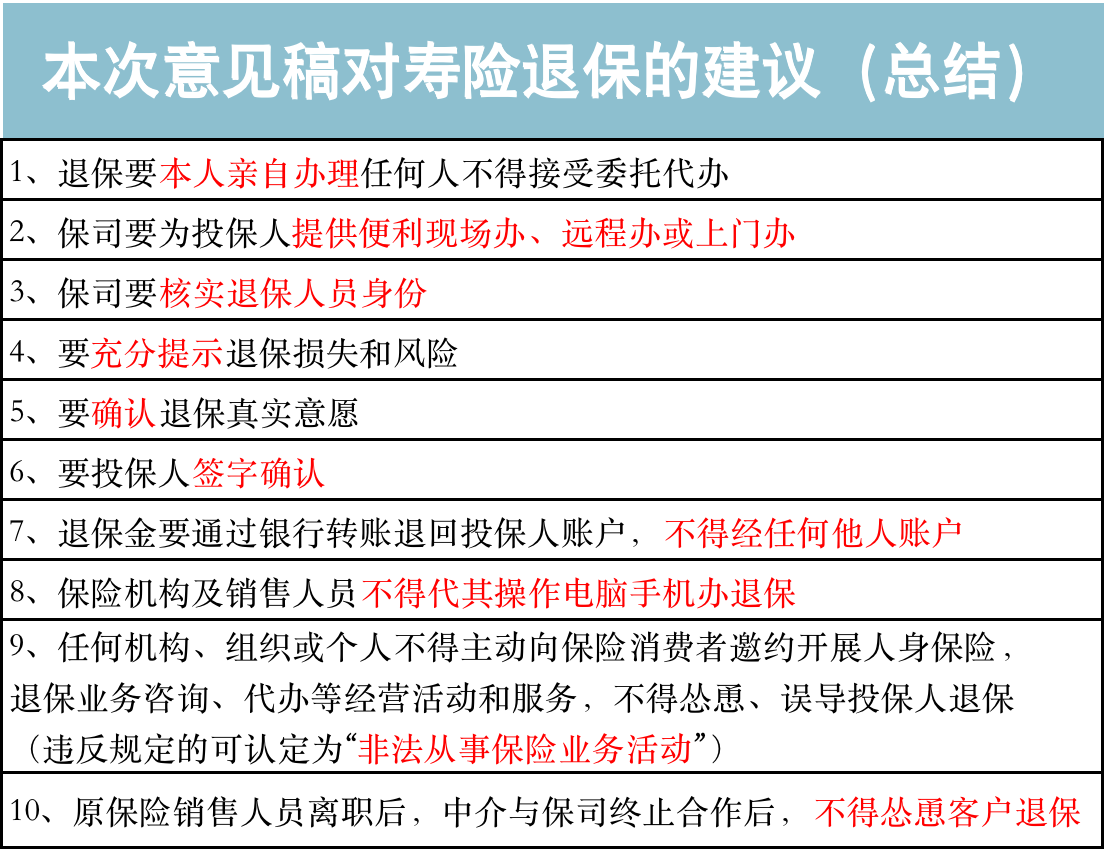

我们再来看看此次意见稿对寿险退保的一些建议,给大家做了个表格,标红的字体代表重要的内容。

从上图中,我们可以看出本次意见稿对寿险退保的要求变得很严格,特别是对保司和销售人员。

我们从投保人、保险销售人员和保司三个角色来具体分析:

投保人:退保要本人亲自办理,任何人不得接受委托办理,而且本人签字确认。

保险销售人员:不管是在职还是离职,不得怂恿投保人退保。

保司:要核实退保人身份,并告知退保损失和风险,确认退保人真是意愿,投保人退保后退保金要退回到投保人账户,不得经过任何他人账户。

要是违反以上规定,就会被认定为“非法从事保险业务活动”,到时候可是要被判刑的。

政策还未落实,目前只是意见稿,同时也意味着黑产们还有很多机会,但是公子秉承着一个保险人的原则,不建议大家去找黑产进行退保,原因有二:

一是就算是能全额退保,这种做法也已经危害到保险行业了。

二是万一掉入对方的“陷阱”中,到时候就没得后悔了。

所以真心不建议大家找黑产进行退保。

三

关于退保常见问题

关于这退保的一些常见问题,给大家做个小小的总结。

这次的意见稿主要是针对人身险提出的,

因为之前退保的险种中人身险的占比很高。

但无论如何,这次意见稿的出台充分体现了监管对打击“退保黑产”的决心。

这里公子建议,远离代理退保,因为你无法分辨它们背后的人是真的帮你,还是在筹划一场更大的阴谋。

买贵的保险,交个一两年还受得了,可是一交就是几十年,要是家庭遇到波折,收入下降或没有收入的时候,买的保险就从保障变成了生活的负担。

我们买保险的目的是为了抵御未知的风险,要是保额买的太低,比如5万10万的,很难在风险来临时起到作用。

(3)保障有“坑”

要是遇到保险条款玩文字游戏,差几个字就可能造成“赔”或“不赔”的差别,如果不幸遇到这种有“坑”的保险保险,先退为妙。

(4)买到的保险用不上

举个例子:给孩子买了寿险,孩子身故,赔一笔钱,他都不在了,还能用上吗?像这种用不上的保险,可以考虑退。

(5)没有进行如实告知

有些人的身体状况,有时候是不能购买保险的,但是有些销售人员会刻意的进行隐瞒,为之后的理赔埋下隐患。

而且保司一旦查到之前没有进行如实的健康告知,是有权解除合同的,到时候就是白交钱了。

退保有经济损失,在犹豫期内退保,0损失或者损失非常小。过了犹豫期,退保的损失就很大了。

在退保经济损失大的情况下,是否要退保就要好好考虑下了。

(2)考虑身体状况

买的时候身体是健康的,但随着时间流逝要是身体不再健康,这个时候退保就要慎重了,退保后很多保险产品都买不了。

如果真的要退,要先提前找到代替品,在能投保的情况下再退也不迟。

(3)年龄的增加,保费增加

退保时除了要考虑我们退保带来的损失,还要考虑我们打算购买的新产品价格。要知道,随着年龄增大,风险变高,保费是要不断上涨的,权衡利弊后再退保。

(4)考虑理赔记录

健康险的健康告知,会问询被保人最近两年内是否有过理赔记录或者拒赔记录等,如果我们两年内有的话,那么贸然退掉老保险显然是不明智的,可以先留着。

(5)考虑产品变化

保险市场的产品更新非常快,有些产品并没有那么“新”,只是稍微改下名字罢了,如果遇到保障内容变化不大的保险,我们就没有必要退保。

(1)如果是刚买的保险,那么尽量在犹豫期办理退保,将损失降到最低。

(2)如果是被销售人员误导所购保险,先去找投保的保险公司,告知事情的原委看看能不能协商解除合同,如果保险公司刻意包庇,不愿意解决的话,可以找保监会投诉(时间较长)。

此外,还可以找当地的新闻媒体寻找帮助,曝光销售人员和保司的恶行,维护自己的权益。

如果都不行,可以动用司法手段,请个律师也比找黑产来的靠谱。

(3)很多代理退保是“局中局”,一定要走正规的渠道退保,谨防被骗。

四

写在最后

之前,很多人以为代理退保是一项正常业务罢了(毕竟利用规则bug),可以帮助消费者全额退,压根就没有考虑代理退保带来的危害。

“黑产”除了对退保人进行诈骗等违法犯罪行为,

这种行为也对保险行业也带来不可磨灭的创伤,

不仅抹黑保险业形象,对保险消费者进行误导,而且还会危及保险公司的业务运转。

就问大家一个简单的问题:保司在黑产这里吃了瘪,造成了损失怎么办?

当然是提升保费,毕竟羊毛出在羊身上了。

这样一来,真正想买保险的那群人要付出更多的代价才能买到,

也是他们,在为这种事买单!

消费者遇到黑产,被获取个人信息和被诈骗,这些都有可能发生的。

而且原本买了保险,因为误导、被怂恿等原因退保了。当再次购买该保险,在发生理赔时,很有可能被保司拒赔,失去了保险的庇护,往往损失惨重。

这种严重干扰了金融市场秩序,扰乱了保险监管环境的行为,称黑产为“老鼠屎”一点都不为过。

最后,再语重心长的和大家说下,非必要的时候不要退保,就算退保,也要走正规的程序。

如果有什么不懂的问题,欢迎咨询。

相关文章

点击排行

肉莲花法器图片(金刚杵汆肉莲的介绍)

肉莲花法器图片(金刚杵汆肉莲的介绍)本栏推荐

征婚网站排行榜前十名,征婚网站都有哪

征婚网站排行榜前十名,征婚网站都有哪