想挖墙脚怎么办(因他行挖墙脚着急上火)

2021-11-17 14:30作者:情感助手情感 0人已围观

摘要存量客户是银行的必争之地! 近年来,部分银行通过打“价格战”来挖取农商银行存量客户,造成农商银行...

存量客户是银行的必争之地!

近年来,部分银行通过打“价格战”来挖取农商银行存量客户,造成农商银行大量客户流失,为了挽留存量客户,有的农商银行在“软性服务”上下功夫,有的在增值权益体验上求创新,有的在考核机制上做文章,让“三心二意”的客户“回心转意”,让忠诚客户“死心塌地”。

《中国农村金融》融媒体中心现推出特别策划之《拿什么挽留你,“三心二意”的客户?》

本期为您带来的是,一则挽留欲转贷客户的实战案例!

近年来,银行面临巨大的同业金融竞争压力,银行间挖转客户的情况日渐频繁。尤其是在管户经理岗位调动、新接手客户经理与客户之间交情不深、黏性不足之际,客户很可能在其他银行的“游说”下产生转贷思想。对此,客户经理该如何发现客户转贷原因、制定针对性方案、采取有效行动将客户成功挽留,成为新管户经理的挑战。

01

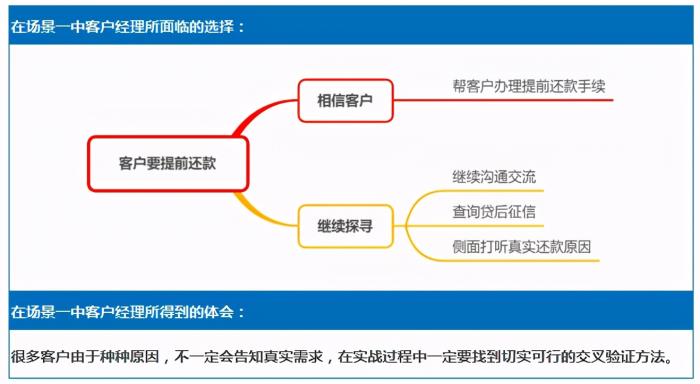

场景一:望闻问切——探询客户真实还款原因

假借卖房欲还贷,稍加询问遭投诉2018年9月,廖先生在A农商银行叶经理处办理100万元抵押贷款。2019年初因叶经理转岗,廖先生的贷款移交至许经理处负责管户。许经理管户贷款200户,管户体量较大,贷款接手后对廖先生进行过一次常规走访和半年度贷后检查,因廖先生经营稳定还款正常,故平时并无太多沟通。

2019年5月,许经理接到廖先生来电,得知其希望提前还贷。问及缘由,廖先生告知他已将抵押物出售,需结清贷款办理过户。但申请还贷一般需要15个工作日,考虑到客户情况特殊,许经理便试探地提到,如果方便是否可以提供购房合同或收据凭证,可加急办理。谁知廖先生一听立马翻脸:“你们怎么这么麻烦,是不是故意刁难?明天下午我去你们银行,必须让我还掉,不然肯定投诉你!”说完廖先生就把电话挂了。

查询客户征信,探询还款缘由一听客户要投诉,许经理更加觉得自己的判断是对的:客户大概率是要转贷。陈主管了解事情之后问道:“你是怎么判断这位客户要转贷呢?”许经理答道:“我提议让客户提供购房合同和收据后,他立马翻脸,这不太符合常理;客户情绪激动要投诉,恼羞成怒也可能是掩盖心虚。卖房恐是借口,我判断他可能要转贷。”

陈主管听后建议道,这位客户执意要还款,且非常着急、态度坚决,估计已在其他银行审批,可以查看贷后征信了解情况。果然,经查看,客户有一笔上周在他行的贷款审批查询记录。如何留住这位客户成为许经理面临的难题。

场景一体会——客户要提前还款,客户经理如何应对?

02

场景二:对症下药——制定多种方案挽留客户

细心优化新方案,诚心挽留却遭拒许经理将情况向陈主管汇报之后,陈主管建议可以查看客户去年贷款时抵押物的评估价,对比现在的估值,看是否能为其重新评估并增加贷款额度;另外,详细了解下客户的经营情况,如营业额、利润、应收款等,做好充分准备后再联系客户。

许经理立即查阅客户之前的贷款申请资料,掌握详细情况并整理说辞后拨通了廖先生电话。电话接通后许经理提出了增额方案:“廖先生,由于今年抵押物升值,如果您把原来的贷款结清,我这里帮您对抵押物重新评估后,再重新授信贷款,可以增额30万元左右。您看怎么样?”

许经理认为这个方案廖先生会考虑,但没想到廖先生听完电话,沉默了一会儿直接拒绝并挂断电话。

努力争取不放弃,守得云开见月明被挂电话后,许经理并没有气馁,他站在客户角度想到几个问题:会不会暂时没有资金结清贷款?如果不能结清贷款重新办理评估,那怎么办?是否可为其新增一笔信用贷款?于是许经理又重新翻看资料,重拟方案。但随即想到客户已经挂了他几个电话,再用电话沟通担心客户反感,于是给客户发了条微信,并运用FABE的销售法介绍了新方案:

“廖先生,您好。我们针对优质的抵押存量客户出台了一款新产品,无需结清上期贷款即可增额,为您省去筹钱还款的烦恼。您的情况在我行最高可申请到一笔20万元的信用贷款。这款产品当天申请当天放款,资金到位可以马上投入生产运营,解决您的燃眉之急。而且随借随还,按天计息,不使用不产生利息,直接通过手机银行提款还款,非常方便快捷。同时,因您经营良好,在我行还款正常,是我行的优质客户,我还能帮您申请到优惠利率。”

微信发过去之后,许经理发现廖先生把他微信删除了。这下许经理犯愁了,客户明显拒绝沟通。陈主管见状提议,可以联系下叶经理,让原管户经理试试。于是,许经理给叶经理详细阐述了经过,听后叶经理非常愿意帮忙。不多时,叶经理回电话过来说廖先生对这个信用贷款方案很感兴趣,让许经理赶紧联系。

许经理立马打电话给廖先生,并对其介绍说,存量客户办理增额材料比较简单,只需提供部分上期贷款至今的生意经营材料即可。于是他们约了上门调查的时间,许经理按照约定帮廖先生办理信用贷款手续。

场景二体会:如何有针对性地帮客户制订贷款方案?

03

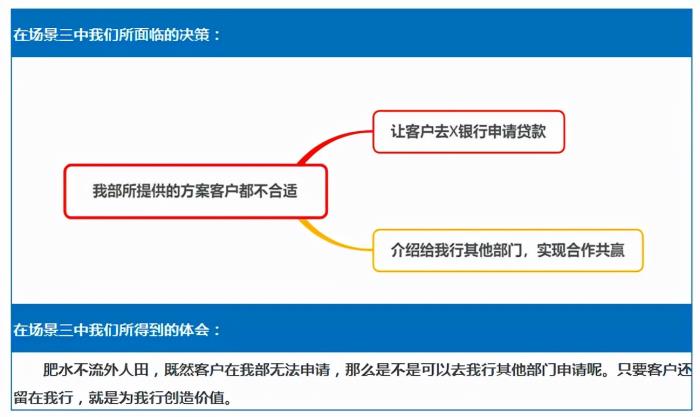

场景三:合作共赢——产品叠加服务升级

调查面谈见真诚,双向沟通促提升许经理到廖先生处后,经沟通得知廖先生新接到一笔订单,但刚刚新购房产付了首付,流动资金紧张。一次和朋友聚餐时,廖先生认识了X银行客户经理,得知X银行利率比A农商银行低2个点,于是就想赶紧在农商银行结清去X银行办理贷款手续。廖先生在申请还款时担心许经理为难,便想用卖房、投诉等吓唬许经理。说到这里,廖先生也向许经理表示了歉意。廖先生也表示,最终打动他的是1天就能放款的时效和客户经理锲而不舍的精神。许经理也长舒一口气,认为这个客户终于被成功挽留。

再生波折献巧计,肥水不流外人田许经理在帮廖先生办理贷款手续时,发现廖先生配偶的征信近期查询记录过多,不符合信用贷款申请要求,于是与廖先生确认是否可以增加担保人。廖先生表示自己不是本地人,在本地找不到符合条件的担保人。到此,又绕回原点。只能让廖先生先结清贷款,重新评估办理。但廖先生表示,X银行可以直接给到130万元额度,且利息便宜近3万元,如果还要重新办理,不如去X银行申请。

许经理不甘心,找到陈主管共同商讨办法。最后,他们从全行的利益角度出发一致认为:与其让客户流失不如介绍到对公条线,看是否能提供利率相对更低的贷款产品来进行挽留。

场景三体会:当提供的方案无法满足客户需求时,还能做哪些努力?

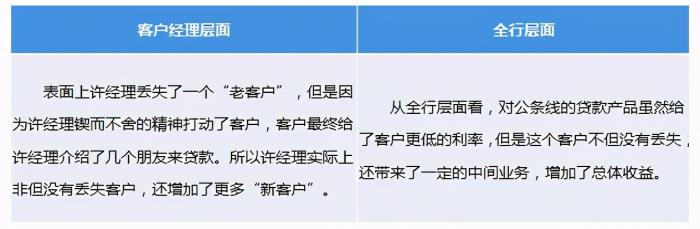

最终廖先生被许经理的诚意打动,决定在A农商银行对公客户经理处贷款。而且还在A农商银行开了对公账户、办理了网银,开设了代发工资、代收代付业务。后期还给许经理介绍了几个朋友来贷款。

启示与反思

问题思考:

案例中,许经理是通过什么方法判断客户真实还款原因的?案例中,许经理共制订了哪几种方案试图挽留客户?在实际工作中,客户要提前还贷,还会有哪几种原因?

经验启示:

“一心、二议、三行动”策略在这里案例中,我们总结出挽留客户的“一心、二议、三行动”策略方案。帮助客户经理有理有据、从容淡定地挽留客户。

一心:合作共赢的心

要想达到共赢,必然有一方先主动伸出共赢的橄榄枝,大家才有可能走向执手合作。银行这时候可能需要牺牲一部分利润,例如,适当降低利息来留住客户,达到共赢。此案例正是合作共赢的最好写照。

二议:议原因、议方案

此案例的关键点是找到客户还款的真实原因,对症下药找到符合客户需求的方案,才能稳住客户、守住业绩。故总结出下列《客户需求表》,客户经理可针对客户的不同情况找到相应的对策。

三行动:FABE销售法

FABE销售法是由美国奥克拉荷大学企业管理博士、台湾中兴大学商学院院长郭昆漠总结出来的。它通过四个关键环节,极为巧妙地处理好了顾客关心的问题,从而顺利地实现产品的销售。

但在实际应用中,并非完全按照FABE销售法的顺序,例如对应此案例,我们会将顺序灵活的调整为BEAF,先用此产品能带给客户的利益去打动客户,等客户完全被吸引后,再去介绍产品的特征。对应此案例的话术:

因为案例中的廖先生很明显对于要结清上期贷款才能增额这件事比较抗拒,所以许经理调整方案后,用“无需结清上期贷款”这个开头去打动他,使客户快速被说服,打动客户继续留在本行贷款。挽留存量客户的小技巧

(1)探询还款原因“三查法”:查征信-查资料-查意愿

有客户要提前还款不要怕,先用“三查法”锁定客户还款原因。

查征信:探寻客户是否有他行查询记录查资料:探寻客户是否因为抵押物升值而产生需求查意愿:探寻客户近期是否有资金需求

(2)与客户沟通的情绪处理三部曲:“停-想-行”

当客户经理在与情绪激动的客户沟通时,难免会受客户情绪的影响,或者直接被客户激怒,在这种时候,客户经理要学会情绪处理三部曲:“停下来,想一想,再行动”,就能有效平息自己的情绪。

正确的做法如下:停下来:深呼吸,使自己尽快平静想一想:我要的结果是什么?再行动:采取针对这一结果的行动按照以上三部曲,就不会被坏情绪牵着鼻子走,能够有效按照自己想要的结果去行动啦。

在小微客户经理的工作中,客户被他行挖转并提前还款的事例比比皆是。遇到客户提前还款不要慌,严格执行“一心、二议、三行动”的策略,巧用探询还款原因“三查法”,并且在与客户沟通中遵循情绪处理三部曲:“停-想-行”。最后,一定能留住客户,扭转局面,为本行带来长远效益。(江苏昆山农商行 唐丽娜)

Tags: 爱人

相关文章

随便看看

爱一个人就要给他吗(就要把最好的一切

有人说,喜欢一个人就要付出最多最好的爱给另一个人,把自己认为最好的一切...

驾驶证期满换证怎么换

1. 准备材料:您需要准备好以下材料:驾驶证原件、身份证原件、近期免冠照片...

电子秤什么品牌好?推荐这5款给你!

电子秤品牌推荐如下: 1. 香山:香山是全球知名的体重秤品牌,产品线包括体...

衡阳交通查询入口:一站式查询让您出行

衡阳交通查询入口:一站式查询让您出行无忧 随着城市交通的日益繁忙,对于...三亚旅游:是选择跟团游还是租车自驾游

三亚旅游是跟团还是租车自驾游?这是很多人在计划旅行时面临的选择。跟团游...

有什么情话非常适合恋爱讲(恋爱必备的

一、最近手头有点紧,想借你的手牵一牵。 二、我想闯进你的青春,也想温暖...

除藻十大生物排名

第一名:清道夫鱼。清道夫鱼是除藻能力最强的鱼类之一,其强大的吸盘可以将...

属兔白羊座和属羊处女座配对指数分析

白羊的暖绵遇上兔兔的可爱,洁癖的处女遇上羊羊的可爱会怎么样呢。爱情里一...

点击排行

男同性恋动漫(每集都开车的动漫有哪些

男同性恋动漫(每集都开车的动漫有哪些